Service hotline

+86 0755-83044319

release time:2022-03-16Author source:SlkorBrowse:12610

近日,据知情人士透露,华为正在为公司的功率器件研发大肆招兵买马,其中包括IGBT、MOSFET、SiC、GaN等主流的功率器件,据说队伍目前已有数百人。华为自研功率器件已经不是什么秘密了,那么华为进行这些功率器件的研发,究竟是在下一盘怎么的大棋?(内容转载自公众号【半导体行业观察】 ID:icbank 作者:杜芹DQ)

为什么重视功率器件?

我们都知道华为做芯片很厉害,麒麟芯片已经媲美甚至超越高通苹果,但其实功率器件也是半导体很重要的一环。功率器件是电子装置中电能转换与电路控制的核心,是实现电压、频率、直流交流转换等功能的核心部件,主要包含二极管、晶闸管、MOSFET和IGBT等,但如二极管、晶闸管等技术相对较老逐渐被大厂抛弃。 尤其是随着功率半导体器件逐渐往高压、高频方向发展,传统的硅基功率半导体器件及其材料已经接近物理极限,再加上第二代化合物半导体在成本,毒性上均不适合,国际大厂已经将产业未来聚焦到了第三代化合物半导体身上。可以说第三代半导体就是未来功率器件的发展方向。 全国两会近日刚落下帷幕,第三代半导体(GaN和SiC)再度成为两会的关键词之一。两会期间,全国政协委员王文银在采访中称,伴随着第三代半导体行业的触角向5G基站、特高压、城际高铁交通、新能源充电桩等关键领域延伸,我国半导体行业发展风口已至。 另据TrendForce集邦咨询的预期,2021年GaN通讯及功率器件营收分别为6.8亿和6,100万美元,年增30.8%及90.6%;SiC器件部分,预估2021年SiC器件于功率领域营收可达6.8亿美元,年增32%。中国是全球[敏感词]的功率器件消费国,国内功率器件整体自给率不足10%,国产替代空间巨大,尤其是高端器件方面。 让我们看看GaN有多热?据台媒今年2月份报道,台积电购买了GaN相关设备达16台,比既有的六寸厂内的6台增加2倍多,这相当于产能将增达逾万片左右,足见客户端下单的需求有多大。 而GaN供应商纳微半导体,也是台积电的大客户,于日前宣布,其出货量创下[敏感词]纪录,已向市场成功交付超过1300万颗GaN功率IC,实现产品零故障,反应了全球移动消费电子市场正加速采用GaN芯片,实现移动设备和相关设备的快速充电。 2020年2月在小米10发布会上,纳微GaNFast氮化镓功率芯片首次被小米65W氮化镓充电器采用,GaN开始进入人们视线。如今小米11即将带着新版的55W GaN快充推向市场,该充电器在小米11手机智能手机海外上市时,随机附赠。据Navitas首席执行官兼联合创始人Gene SHERIDAN表示,小米11标配的55W纳微GaNFast氮化镓充电器海外版拥有欧标的2-pin AC,这标志着主流一线智能手机厂商已开始采用氮化镓技术,也标志着行业开始淘汰旧的低速硅芯片。IGBT和SiC两手都抓

关于IGBT和SiC,业界一直有个隐忧,随着IGBT渐逼硅材料的性能极限,第三代半导体材料 SiC 被看作是IGBT在未来电动车的新挑战者。但据业内人士分析到,“SiC就像一个聪明而又个性极强的少年,优点突出,缺点同样突出。IGBT更像一个持重而成熟的青年,可以扛起功率器件的重担。”所以鉴于两者的分工不同,华为在IGBT和SiC上双管齐下也是明智的选择。 华为最早传出要做的功率器件是IGBT。IGBT是能源变换与传输的核心器件,俗称电力电子装置的“CPU”,而华为作为UPS电源的龙头企业,在全球数据中心占据[敏感词]的市场份额,所以IGBT是华为UPS电源的核心部件。 此外,作为[敏感词]战略性新兴产业,IGBT在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。随着新能源汽车、轨道交通及智能电网的发展,IGBT需求迎来大幅增长。功率器件是新能源汽车电控系统中最核心的电子器件之一,新能源汽车中功率器件的价值量约为传统燃油车的5倍以上,尤其是IGBT约占新能源汽车电控系统成本的37%。 除了IGBT之外,据了解,华为也在研发SiC。这两年,由于SiC独有的优良特性,车厂陆续开始导入SiC器件。而关于华为在汽车上的布局早已路人皆知,华为不造车,聚焦ICT技术,帮助车企造好车。华为致力于成为面向智能网联汽车的增量部件供应商。研发IGBT和SiC也是华为做好汽车部件供应商的一个方向。 不过就目前来看,车用功率半导体器件中,仍以硅基IGBT为主,而SiC基MOSFET代表着未来,因为它性能更强,但目前推广的[敏感词]障碍就是高成本。然而,随着整车动力电池包越来越大、电机[敏感词]功率/峰值扭矩越来越高,SiC基MOSFET的优势就越显著。 SiC功率器件也在加速融入车载充电器领域,已有多家厂商推出了面向HEV/EV等电动汽车充电器的SiC功率器件。据Yole统计,这一市场在2023年之前可保持44%的增长速度。

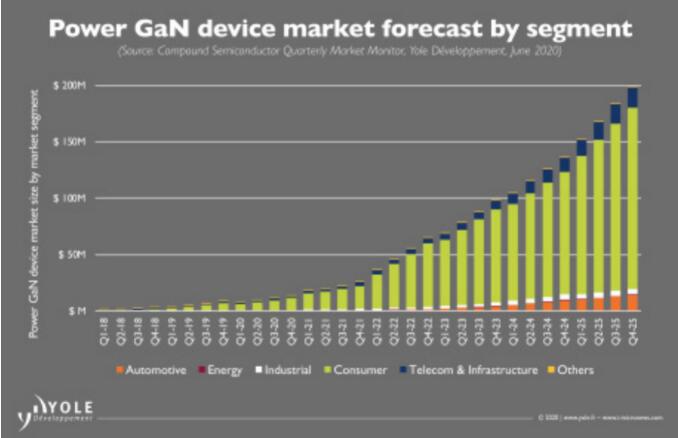

对GaN的谋划

根据Yole的预测,GaN将主要应用在消费电子、汽车电子、电信技术设施等。在氮化镓领域,GaN器件集成的主要趋势是系统级封装或片上系统解决方案。 其实,GaN功率器件主要销售给电子市场,对于消费市场来说,这是一个明显的技术趋势。比较典型的就是快充,快充头产品中主要包括两块核心部件,一是电源管理IC芯片,另一块是功率分立器件。快充的要求是功率密度和效率。所以企业就必须以这种外形尺寸真正压缩系统并降低每功率价格。

国内功率半导体的整体情况

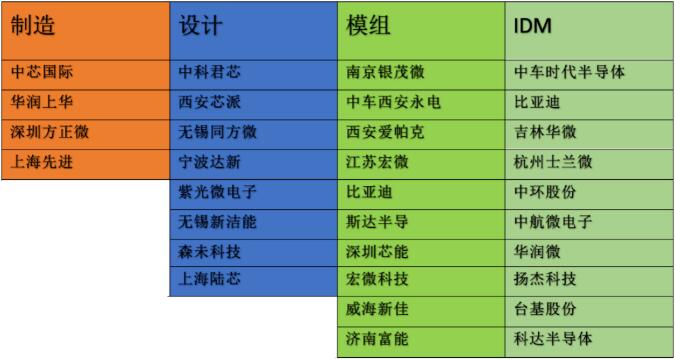

最后让我们系统的看看国内功率半导体,主要是IGBT、SiC以及GaN的产业链情况。 首先让我们看向整个IGBT产业链,国内的IGBT在芯片设计、晶圆制造、模块封装等整个产业链基本都已有布局,但却仅处于初步阶段,尤其是晶圆制造、背板减薄和封装工艺是IGBT制造技术的主要难点,这方面与国外差距较大。

结语

总体来看,在目前的国际形势下,华为的海外业务受阻,新兴的汽车业务成为了华为寻求增长的一个突破口,在华为业务板块中的重要性越来越高。进军做功率器件,无论是IGBT、SiC还是GaN都是为其汽车零部件供应商的身份盖楼。再就是基于这些功率器件各自的优越特性为其自身的设备如基站电源、快充、光电子的研发等应用服务。当下在第三代半导体功率器件领域,无论是国内外技术的发展水平,还是[敏感词]的重视度上,我们都处于很好的位置,国内多数专家也对我国第三代半导体的发展持积极态度,第三代半导体材料或许可以成为我们摆脱集成电路被动局面,实现芯片技术追赶和超车的良机。如华为这样有能力的企业就该一马当先,引领国内半导体崛起!

免责声明:本文转载自“电源研发联盟”,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd