Service hotline

+86 0755-83044319

release time:2022-03-17Author source:SlkorBrowse:9096

董明珠一句“即使花500亿也要造芯片”的豪言壮语,让外界高度关注传统家电行业的“造芯”之路,其实同行早已布局芯片领域。

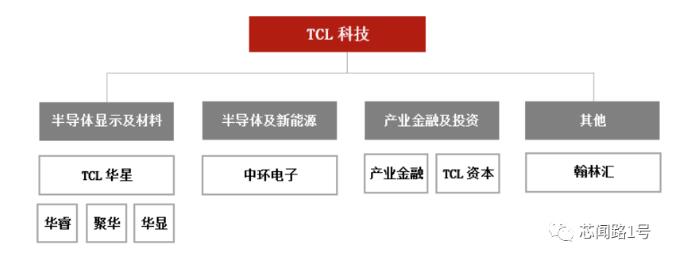

曾经是电视行业龙头TCL在2019年重组,TCL主要业务架构也根据其规划调整成为半导体显示及材料业务、产业金融及投资创投业务、新兴业务群三大板块。据了解,TCL半导体显示及材料业务包含华星光电、华显光电 、广东聚华、华睿光电。

在2021年1月,美的集团成立了[敏感词]家半导体全资子公司——美垦半导体有限公司。据芯查查数据了解到,在2020年美的还投资了奥比中光科技集团股份有限公司、合肥晶合集成电路股份有限公司。

还有康佳集团早在2018年大力投资半导体企业,成立的深圳康芯威半导体有限公司自主研制的存储主控芯片实现量产,首批10万颗已于2019年12月完成销售。另外康佳表示,存储芯片封测基地完成了前期规划,预计于2020年年底试产。

格力近几年也是高度重视半导体领域,投资了闻泰科技股份有限公司、三安光电股份有限公司等企业。海尔集团成立了北京海尔集成电路设计有限公司,投资了北京瀚诺半导体科技有限公司。

关于传统家电企业投资/成立的半导体公司,蜥蜴姐从芯查查的股权穿透做了一张图表数据汇总,以供参考学习。

图注:部分数据来源芯查查,由芯闻路1号汇总,截止时间2021年2月4日

自2017年互联网电商异军突起,传统电商厂商的盈利愈加困难,TCL开始寻求突破。在2016年,华星光电为TCL贡献了半数利润。TCL直接在2018年12月宣布资产重组公告,剥离消费电子以及家电等智能终端业务,转型聚焦于以华星光电为核心的半导体显示产业。

2020年2月,“TCL 集团”变更为“TCL科技”,英文简称由“TCL CORP.”变更为“TCL TECH. ”还投资了大量的半导体/AI企业,如商汤科技、寒武纪等。

在TCL科技集团股份有限公司2020年上半年财报中表示,TCL科技主要业务架构仍为半导体显示及材料业务、产业金融及投资业务和其他业务三大板块。报告期内,TCL 华星 t1、t2、t6 产线满销满产,电视面板市占率上升至全球前二,公司 55 吋电视面板市占率全球[敏感词],65 吋电视面板市占率居全球第二位。

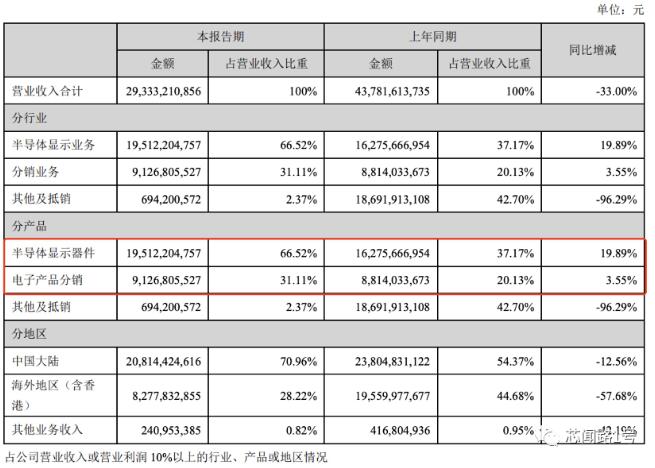

图注:来源TCL科技集团股份有限公司2020年上半年财报

TCL科技在2020年上半年公布的营收情况中,半导体显示器件和电子产品分销营收较2019年上涨了19.89%和3.55%,TCL华星实现产品销售面积 1,420 万平方米,同比增长 47.9%,实现营业收入 195.1 亿元,同比增长 19.9%,受显示面板价格处于历史低位以及应对疫情防控措施升级带来的一次性支出的影响,TCL华星报告期亏损 1.33亿元。

TCL 华星在下半年将扎实推进 t4 (G6-OLED)二期、三期扩产和 t7 (G11-LCD)项目建设,还将完成向三星显示收购苏州三星电子液晶显示科技有限公司 60%股权(TCL 华星和苏州工业园分别持有剩余的 10%和 30%股权)及苏州三星显示有限公司 100%股权,这两个企业的核心业务分别是生产 8.5 代 TFT -LCD 显示屏工厂(产能 120K/月)和生产各类显示模组工厂(产能 3.5M/月)。

图注:来源TCL科技集团股份有限公司2020年上半年财报

TCL科技出现的营收大幅下降的原因是资产重组剥离业务导致。

梳理TCL近十年来的发展之路可以梳理出其“起承转合”的脉络:

1、起·家电业务:2004年并购汤姆逊彩电和阿尔卡特手机,布局电子全板块。

2、承·显示面板:面对缺芯少屏,2009年成立华星光电,进军黑电上游LCD领域。

3、转·剥离家电:做减法,剥离非半导体显示业务,聚焦到TCL华星光电。

4、合·进军半导体:控股中环股份,进军半导体能源光伏+半导体集成电路,形成泛半导体闭环。

康佳集团在2020上半年财报显示,其半导体业务和白电业务在2020年上半年同比2019年分别上涨了89.68%和17.15%,彩电业务和环保业务大幅下降。其中营收比重还是以工贸业务占主要营收。

来源:康佳集团股份有限公司2020年年度报告

康佳集团的半导体业务在存储、光电等领域进行布局,其中存储领域主要是进行存储主控芯片的设计及销售,并拟进行存储类产品的封装、测试和销售;光电领域目前主要是进行Micro LED相关产品的研发、生产和销售。康佳的半导体业务以“设计+封测+渠道”的模式发展。

其中工贸业务目前还是康佳的主营业务,主要是围绕康佳传统主营业务中涉及的IC芯片存储、液晶屏等物料开展采购、加工及分销业务,经营利润来源于加工费及上游采购与下游销售的差价。

以下为康佳集团近10年净利润、扣非净利润及投资收益对比:

图注:康佳集团2009-2018年近10年净利润、扣非净利润与投资收益对比

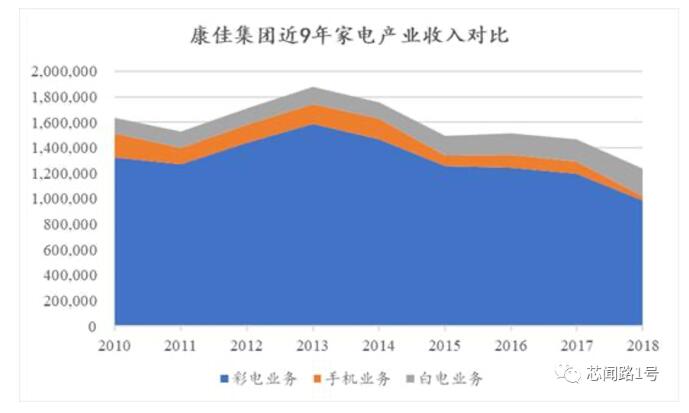

图注:康佳集团近9年家电产业收入对比

和讯网整理了近9年康佳家电与其他产业的收入对比,详细如下图:

2011年开始,康佳集团的扣非净利润常年处于亏损状态。以彩电起家且占据半壁江山的康佳集团,整体家电业务陷入“双不增”局面(不增收、不增利)。白电业务因收购新飞得以维持增长;手机与彩电业务收入下降态势显著,2018年手机与彩电业务收入同比分别下降63.94%、17.53%。

2018年康佳集团成立的深圳康芯威半导体有限公司和合肥康芯威存储技术有限公司,已正式发力半导体业务,早前康佳着眼点是解决中国大陆“缺芯少屏”的问题。“少屏”的问题随着中国成为全球[敏感词]的液晶面板生产基地,已经迎刃而解。“缺芯”问题仍然突出,康佳以彩电起家,结合自身需求把半导体业务的重点放在光电显示和存储。

据了解,家电传统三强可属格力、美的和海尔。格力是空调老大,海尔是冰箱和洗衣机老大,美的在冰洗空三大领域都是老二,但在小家电领域是[敏感词]的王者。

从上图传统家电企业投资/成立的半导体公司汇总中可见,这三家企业在2018年开始大力投资半导体领域。从主营业务来看,格力、美的和海尔这三家还是地地道道的家电企业。

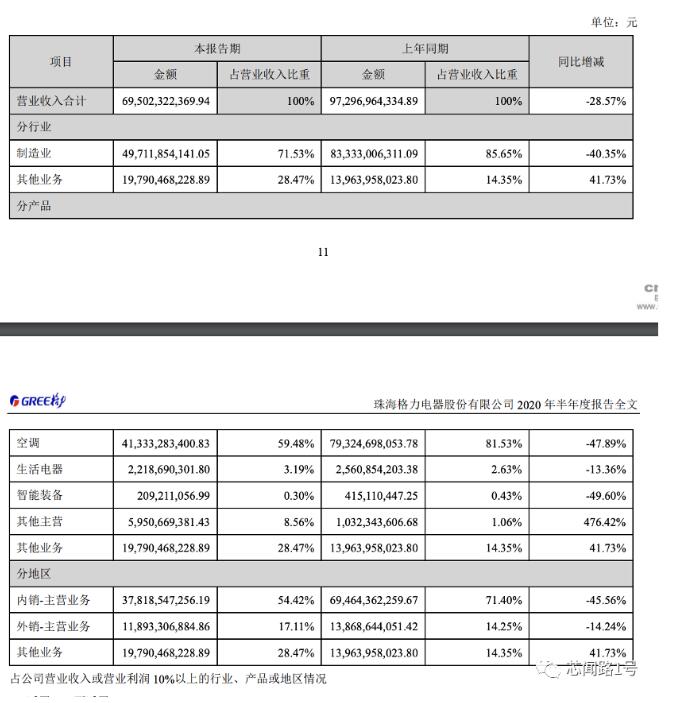

从珠海格力电器股份有限公司2020年半年度报告中可见,空调和生活电器是格力的主营业务,2020年上半年受疫情影响,空调和生活电器业务营收分别下降了47.89%和13.36%。

图注:来源珠海格力电器股份有限公司2020年半年度报告

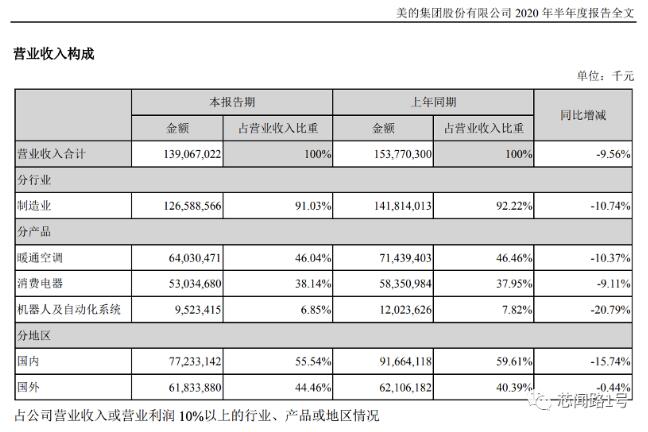

美的2020年上半年的财报数据显示,暖通空调和消费电器是美的的主营业务,其营业收入合计与2019年同期下降了9.56%,暖通空调、消费电器分别下降了10.37%和9.11%。

图注:美的集团2020年上半年的财报数据

海尔主要从事电冰箱、空调器、电冰柜、洗衣机、热水器、洗碗机、燃气灶等家电及其相关产品生产经营研发,以及商业流通业务。海尔2020 年上半年实现收入 957.28 亿元,同比下降 4%,归母净利润 27.8 亿元,同比下降 45%。海外市场实现收入 470 亿元,同比增长 0.6%,海外经营利润率由 Q1 的 2.3%增加到 Q2 的 3.8%。

图注:来源海尔智家股份有限公司2020年半年度报告

传统家电企业布局半导体领域,早在2000年就开始了。

2000年海尔投资成立北京海尔集成、上海海尔集成,开发出具有完全自主知识产权的“Hipatriot”MPEG-2解码芯片和整机系统。

2016年,美的与灿芯签署战略合作协议,共同打造“美的-灿芯(中芯国际)半导体联合实验室”,尝试在芯片领域发力。美的集团完成了多项海外并购:成功收购意大利中央空调企业Clivet 80%股权、拿下东芝白色家电80.1%的股份、收购机器人四大家族之一的库卡集团85.69%的股份......。

2016年格力成立了微电子部门,计划打造自有的芯片,着重智能家居,物联网,处理器及高级安全SoC的芯片研发。董明珠今年强调做芯片的巨大决心,“就算投500亿也要研究成功”。2018年格力电器成立了全资子公司珠海零边界集成电路有限公司,注册资本10亿元。

2005年海信则投资成立海信信芯,成功研制出中国[敏感词]电视视频画质处理芯片“信芯1代”。2005年长虹也投资成立虹微技术,获[敏感词]863计划重点项目巨额拨款支持。

2019年9月,格兰仕首次推出物联网芯片,并配置于16款格兰仕产品中,此举标志着格兰仕已经立志走出传统家电制造,开始布局智能家电,向更有前景的智能领域迈进。

随着人工智能家电的兴起,家电市场对芯片的需求大幅增加,但很多高端芯片还是来自于国外。在业内人士看来,家电企业的发展还要靠创新来驱动。

格力、康佳、格兰仕、美的等在内的家电企业如今都在谋求芯片业务的发展。研发出芯片这样的核心部件,不仅需要巨额投入,更需要时间积累。

近几年,RISC-V的崛起降低了传统家电企业“造芯”的难度,目前主流的x86和ARM都存在知识产权的限制,x86几乎不对外进行授权,ARM虽然有完善的授权模式,但实际对于核心架构的授权条件苛刻,价格昂贵,对IC设计要求不高或初创企业不友好。从未来落地应用的角度来看,RISC-V也应用在IoT、专用芯片、AI、边缘计算等新兴领域。

2021年,家电产业的开局就是“涨”声一片,原材料价格“扎堆”上涨,使得原本处于“价格战”且整体销量下滑的家电市场再次面临压力。第三方机构披露数据显示,2020年下半年以来,国内多个品类家电价格出现上涨势头,以彩电为例,11月线下均价同比增长超过16%,线上均价同比增长超20%。这种趋势导致家电厂家毛利降低,一线品牌承压能力相对更强,二线品牌和小品牌的经营难度加剧。

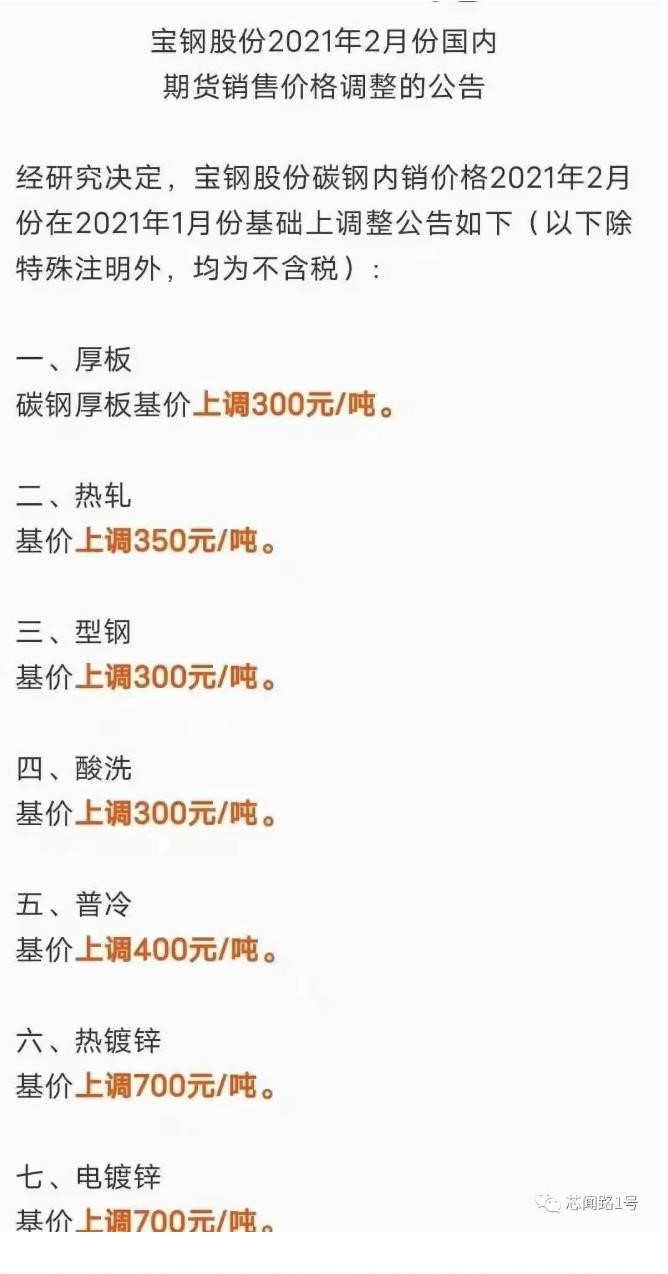

2021年1月6日,宝钢股份发布公告表示,碳钢内销价格2021年2月份在2021年1月份基础上进行调整,涵盖了厚板、热轧、型钢、酸洗、普冷、热镀锌、电镀锌、无取向电工钢、取向电工钢、彩涂、镀铝锌、高铝锌铝镁等原材料每吨价格上调200-1500元不等。

其中,液晶面板LCD/OLED屏则基本上是有价无货。当前众多液晶屏厂已经停止报价、接单,即便是愿意出高价的也只能排队等待,每周可分到300-500片液晶屏。比如55寸4K LCD电视面板的价格一年内涨了70%。

2021年的传统家电企业经营难度加剧,有业内人士预测2021年一季度甚至整个上半年上演一轮集体性的涨价,从原材料、整机供货、物流配送等各个环节都会给所有家电厂商的带来新一轮的冲击。

对于近几年家电企业不断投资IC/半导体行业,蜥蜴姐归结以下几个原因:

1、目前传统的家电企业的红利已经在衰退,在5G应用普及的大背景下,物联网需求越来越高,未来的家电肯定是朝智能家居方向发展。中[敏感词]电企业每年都要生产大量的物联网产品,他们也想做更大的市场不断延伸产业链,突破芯片技术来提升产品的附加价值,获得更大的利润。

2、其次,目前芯片厂商提供都是通用芯片,家电企业本身有一些定制化的需求,想要提升产品竞争力,打造差异化产品就要在自研芯片上下功夫。再加上Arm等IP授权商的发展让客户开发芯片越来越简单,具有开源、模块化、极简、可扩展特点的RISC-V崛起,降低了半导体企业做芯片的成本门槛。格兰仕“BF-细滘”芯片采用的就是RISC-V架构。

3、近年来,[敏感词]对家电补贴红利逐渐消失,但对集成电路的补贴加大,集成电路红利增加,也是传统家电企业选择进军半导体的部分原因。从IC Insights的数据显示,在2023年中国IC市场将达到2290亿美元,但是IC产值只有470亿美元,国产化水平还是比较低。从企业自身角度来看,进军半导体也是传统家电企业由偏制造向偏科技、设计的转型升级需要。

图:2008-2023年中国IC市场和中国IC产值趋势(单位:亿美元)

在[敏感词]加大了对集成电路的支持助力下,未来家电企业自主研发芯片是一个趋势,但研发成功与否,就要等待时间的验证了。

免责声明:本文转载自“芯闻路1号”,本文仅代表作者个人观点,不代表萨科微及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd