Service hotline

+86 0755-83044319

release time:2022-03-17Author source:SlkorBrowse:11035

在半导体全球供应链充满不确定性的情况下,日本开启“半导体复兴”战略,将重振本国半导体行业提上日程。

近年来,高度垂直分化的趋势令全球半导体产业开始重塑,2020年疫情引发的供应链波动和缺芯潮让各国都意识到了问题的严重性,进一步加快了对半导体产业的强化进度。欧盟委员会希望2030年欧洲在全球半导体生产中的份额翻倍至20%;美国也召开数次芯片峰会,计划为芯片制造行业发展提供一系列资金和政策支持...

另一边,日本在推动本国芯片制造上同样蠢蠢欲动。

台积电作为全球[敏感词]的晶圆制造厂,自然成为了各方重点笼络的对象。今年2月,台积电宣布投资不超过1.86亿美元在日本开设子公司以扩展3D IC的研究。

台积电的到来,无疑会重振日本半导体产业士气。因此,日本方面在对台积电的补贴上也毫不吝啬。为了吸引台积电到日本建厂,日本经济产业省宣布将投资370亿日元(约21.4亿元人民币)支持台积电在日本设立研发中心,日本政府会支付其中一半资金。随着日本补贴政策的确定,台积电在日本的3D IC材料研发中心的建设将会加速,预计测试产线将于今年下半年开始进行整备,到2022年正式进行研究开发工作。

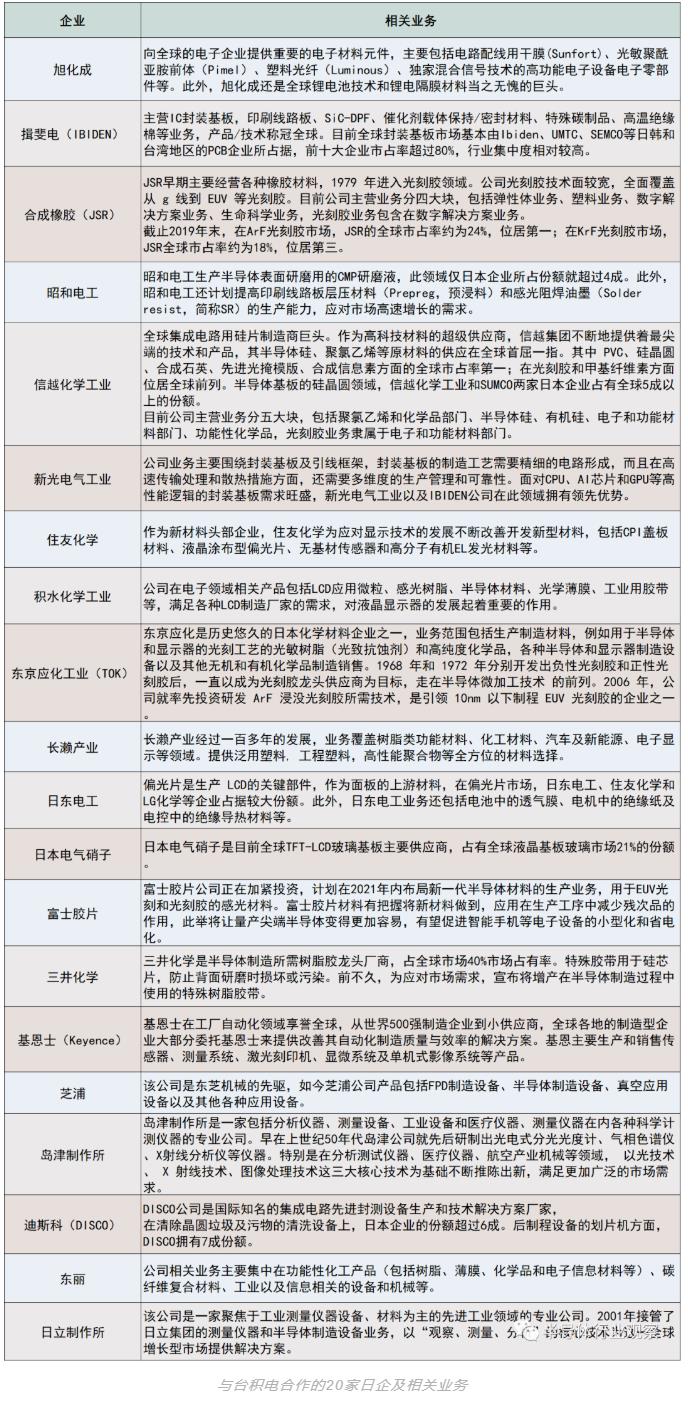

近日,日经新闻又传来消息,随着该计划的开展,包括旭化成、IBIDEN、JSP等在内的20家日本半导体行业供应商将与台积电展开合作,希望借此重建日本半导体的竞争力。

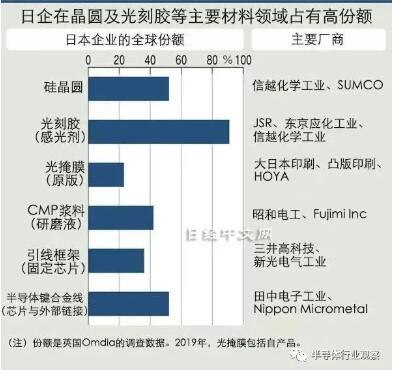

日企在晶圆及光刻胶等材料领域市场份额

日企在晶圆及光刻胶等材料领域市场份额  日企在后工序材料技术领域的有效专利数量

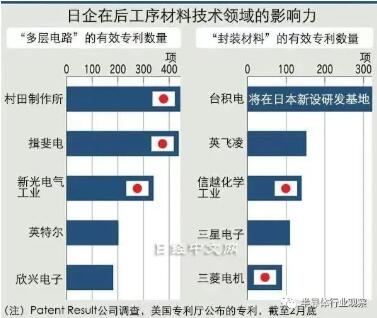

日企在后工序材料技术领域的有效专利数量  制造设备市场份额

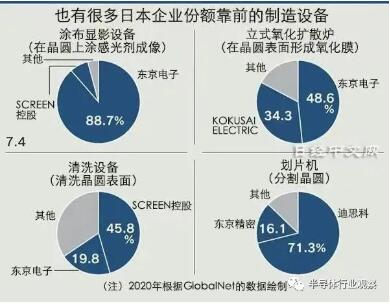

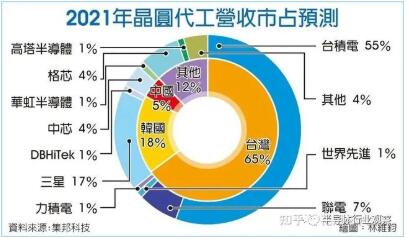

制造设备市场份额  2018年半导体制造设备领域TOP15

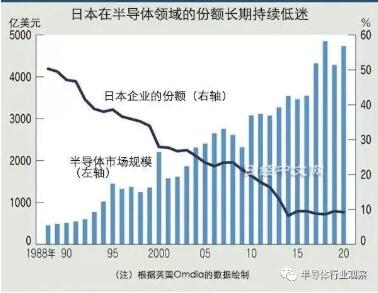

2018年半导体制造设备领域TOP15  日本在半导体领域长期份额

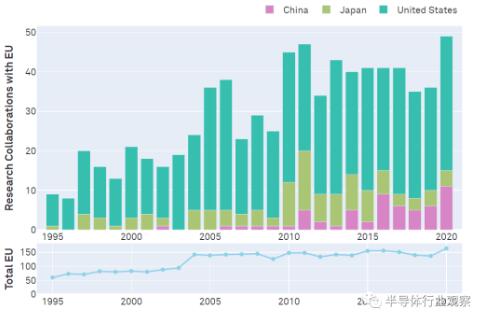

日本在半导体领域长期份额  欧盟最重要的研究伙伴是美国,中国超过日本成为第二

欧盟最重要的研究伙伴是美国,中国超过日本成为第二 对此,3D集成技术专家,东京大学教授Tadahiro Kuroda也认为,如果日本芯片公司在后端技术上能够达到高度复杂的程度,这也将能够扩展到晶圆处理的前道工艺。从而半导体制造能力将得到整体提升。

图源:知乎

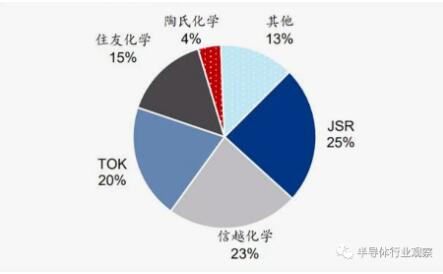

图源:知乎  2019年全球ArF光刻胶市场格局

2019年全球ArF光刻胶市场格局

免责声明:本文转载自“半导体行业观察”,本文仅代表作者个人观点,不代表萨科微及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd