Service hotline

+86 0755-83044319

release time:2022-03-17Author source:SlkorBrowse:11130

在国际上,由于在新能源汽车、光伏发电、智能电网、消费电子、航空航天等诸多领域具有广阔的应用前景,碳化硅材料的重要战略意义得到了广泛重视。美国、欧盟、日本以及韩国等西方先进[敏感词]已经相继启动多个发展计划和研发项目,推动本国碳化硅产业的发展,巩固未来的领先地位。

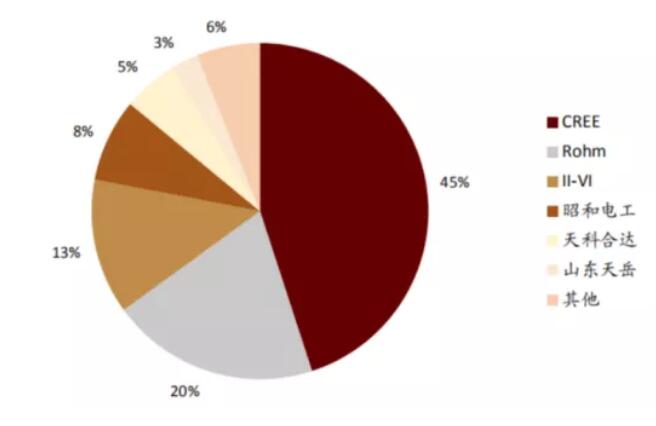

回顾碳化硅产业发展史,曾经的美国CREE公司仿佛一座不可逾越的大山,长时间垄断了全球80%以上的碳化硅材料的市场份额。然而,近年来美国II-VI、美国GT advanced、德国Sicrystal、日本昭和电工以及一些来自中国的后期之秀(主要包括中电科半导体材料公司、天科合达、山东天岳等等)纷纷向CREE公司发起了挑战。2018年底,CREE公司的市场占有率虽然有所下降,但是依然高达62%。2020年,CREE公司的市场占有率再次大幅度下降17%,跌至45%。

图1 2020年全球N型碳化硅衬底市场占有率

CREE“失其鹿,天下共逐之”,近年来昔日在阴影下的“小弟们”,纷纷磨刀霍霍,奋起直追。

昭和电工6次扩产,年产近11万片

从2012年至2019年,昭和电工(SDK)先后6次扩大碳化硅晶片产能。 2012年9月,昭和电工将4英寸碳化硅外延片的产能提高了2.5倍,达到每月1500片,并宣布将加快6英寸碳化硅外延片的开发。 2016年6月,昭和电工继续扩大碳化硅外延片产能,并开始批量生产HGE晶片,月产3000片晶圆。 2017年9月和2018年1月,昭和电工又进行了两次扩产。2018年7月,昭和电工进一步扩大其产能,将HGE产能从每月5000片增加到每月7000晶片。 2019年2月,昭和电工又将碳化硅晶圆产能将增加到每月9000片。 2021年,昭和电工宣布和英飞凌签订供货合约。

虽然CREE公司目前依旧很强,但是其在碳化硅材料领域的垄断地位正在不断下降是一个不争的事实。这里的原因很多,在这里只想谈两点客观的原因:

在半导体产业链中,往往是靠近客户终端的下游环节拥有更高的话语权。对于意法、英飞凌等巨头来说,必须要学会制衡上游企业,以避免“店大欺客”的情况出现。昔日,CREE公司一家坐大碳化硅衬底产业,早就被其当成了眼中钉,肉中刺。

事实胜于雄辩。从过往的经验来看,大硅片、光刻胶、CMP材料、湿化学品、靶材等半导体材料产业,市场格局稳定后都没有出现一家独大的局面。最常见的是两超多强的市场格局(如大硅片产业中的信越与胜高,光刻胶产业中的JSR与东京应化等等)。

正所谓“生于忧患,死于安乐”。在2017年之前,碳化硅材料的价格虽然也有较大幅度的下降,但是相较于光伏硅、蓝宝石等竞争充分的行业,那时降价的速度还是遭到了业内人士的诟病,以至于到2019年碳化硅器件的每安培平均价格还是对标硅器件的5倍左右。客观来说,当时CREE的垄断的确妨碍了整个行业的长远发展。因此,垄断被逐渐打破是整个产业生态发展的需要,也是必然的选择。

关于未来,分享几点自己的猜想:

[敏感词]、在上下游的各种博弈下,预计未来CREE在碳化硅材料领域的市场占有率会进一步下降,直至降到30%左右。未来碳化硅材料领域或将复刻两超多强的产业竞争格局。整个碳化硅材料行业的产业集中度(HHI)预计也将稳定在0.2-0.3之间,就像大硅片、光刻胶、CMP材料、靶材等诸多半导体材料产业一样。 第二、产业集中度的下降必将意味着市场竞争将更加激烈。未来碳化硅衬底的价格或将继续以每年15%左右的速度下降。长远来看,衬底降价对整个碳化硅产业的发展是有积极意义的。如果延续这种趋势,氮化镓、氧化镓等外界竞争因素都难以对碳化硅产业造成实质性威胁。 对于碳化硅衬底企业而言,也许[敏感词]的威胁将来自于下游器件厂商。在目前产业链竞争的大环境下,像Sicrystal、Norstel这样提前锁定利益的做法,也许是个明智的选择。第三、对于我国第三代半导体产业的长远发展,个人持比较乐观的态度。目前,YOLE只公布了2020年低阻碳化硅的市场占有率排名,我国企业的市场占有率增长了约360%。如果再将半绝缘衬底考虑进去,我国企业的市场占有率可能突破10%;中电科半导体材料公司、河北同光等单位也许也能入选TOP 10。未来尤其看好中国电科(下属公司中电科半导体材料公司主要以材料为主)、三安光电等实力强劲、产业链完整的企业。感谢阅读!

免责声明:本文转载自“鲁晶芯城”,本文仅代表作者个人观点,不代表萨科微及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd