Service hotline

+86 0755-83044319

release time:2022-03-16Author source:SlkorBrowse:9547

1.1国内功率器件市场巨大,加速进口替代是行业发展主题

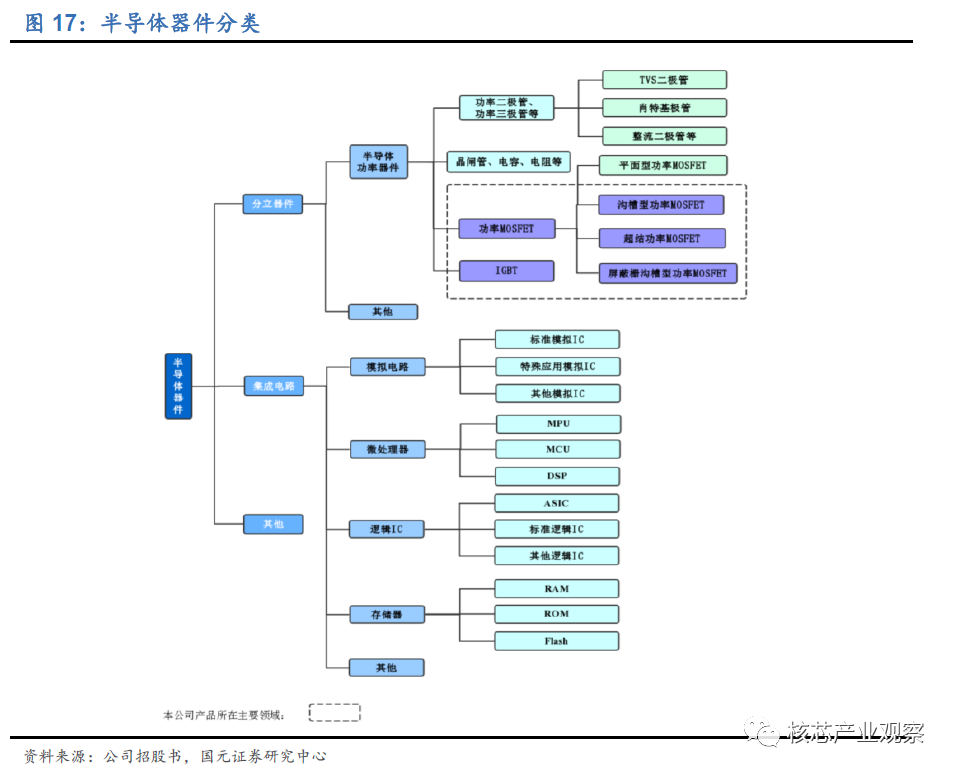

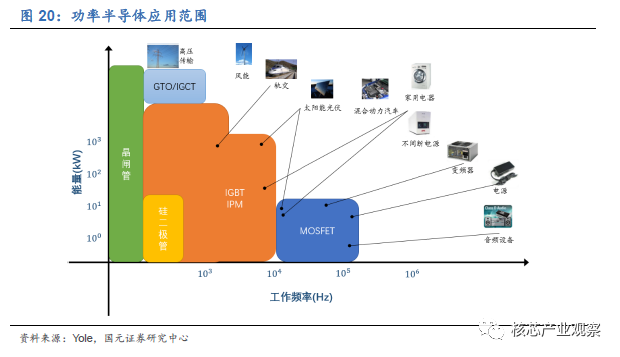

半导体产品可划分为集成电路、分立器件和其他类,其中半导体功率器件是分立器件的重要部分。集成电路是把多种基础电路元件整合在一个小型晶片上然后封装起来形成具有多功能的单元,主要实现对信息的处理、存储和转换;分立器件是指具有单一功能的电路基本元件,主要实现电能的处理与变换。分立器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等多类产品。公司生产的MOSFET系列产品和IGBT系列产品属于国内技术水平领先的半导体分立器件产品。

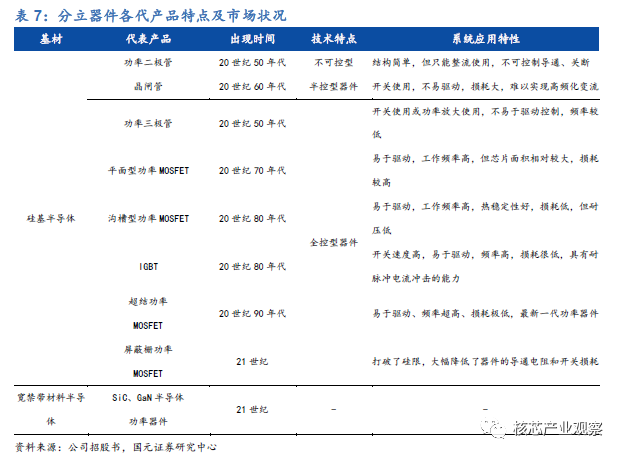

分立器件技术发展受下游需求驱动,从性能、结构、材料等方面改良迭代以应对更广的应用场景。早期二极管、三极管主要应用于工业和电力系统;晶闸管实现可控性改良;功率MOSFET和IGBT等器件实现高频率、低损耗性能大幅提升;超结MOSFET打破传统“硅限”以满足大功率和高频化的应用需求;在硅基器件逐渐开发到极限,开始使用第三代半导体材料SiC、GaN替代硅材。

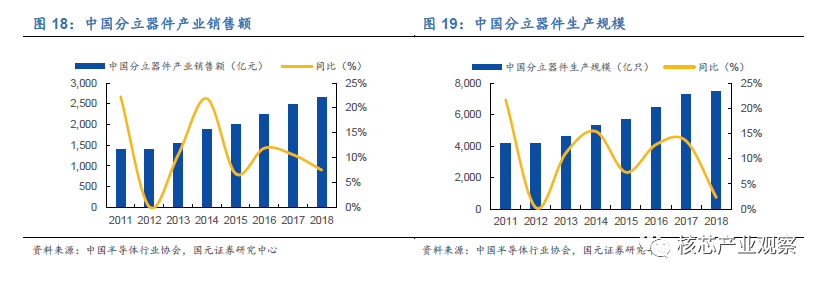

半导体分立器件是电力电子产品的基础与核心器件之一,我国分立器件市场规模达2700亿元。据[敏感词]统计局数据显示,近几年分立器件行业规模在半导体行业总规模占比维持在22%-25%之间。我国是全球最重要的半导体分立器件制造基地和[敏感词]的市场,据中国半导体行业协会数据显示,2018年我国分立器件年销售规模达2,660亿元,较2017年同比+7.50%,同期国内分立器件生产规模达7471亿只。

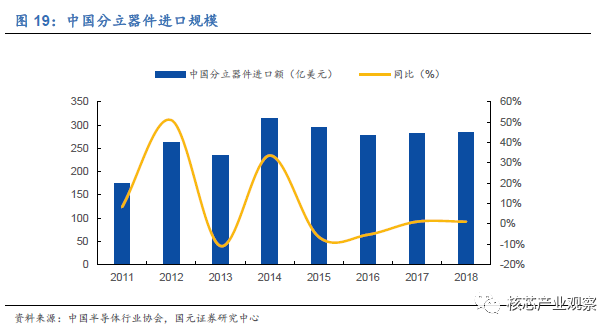

近几年我国分立器件行业进口替代趋势明显,进口规模增速明显下降。中国半导体行业协会统计,2018年我国分立器件进口金额为285亿美元,与2017年基本持平。从技术发展水平看,目前国内行业整体技术水平仍与国际领先水平存在差距,产品结构多是价值量较低的中低端产品,中高端领域进口占比在70%以上。

1.2千亿功率半导体市场,国产器件从中低端向高端应用前进

功率器件是半导体分立器件中的重要组成部分,是带动中国半导体分立器件市场加速增长的主要动力。功率器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等,几乎用于所有的电子制造业,包括计算机、网络通信、消费电子、汽车电子、工业电子等电子产业。此外,新能源汽车/充电桩、智能装备制造、物联网、光伏新能源等新兴应用领域逐渐成为半导体功率器件的重要应用市场,从而推动其需求增长。

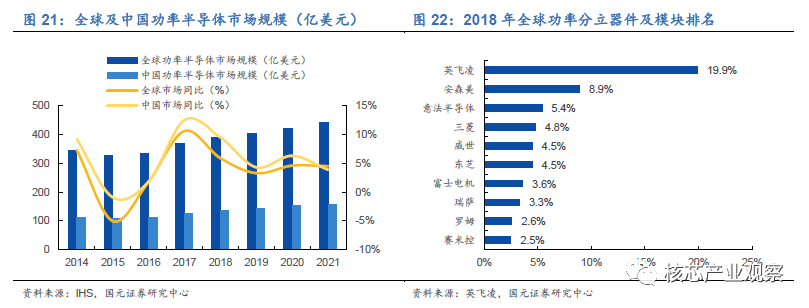

国内功率半导体市场规模达千亿元,全球前十企业被海外巨头垄断。目前根据IHSMarkit数据统计,2018年全球功率器件市场规模约为391亿美元,预计至2021年增长至441亿美元。目前国内功率半导体产业链正在日趋完善,中国作为全球[敏感词]的功率半导体消费国,2018年市场需求规模达到138亿美元,占全球需求比例达35%,2021年市场规模有望达到159亿美元。

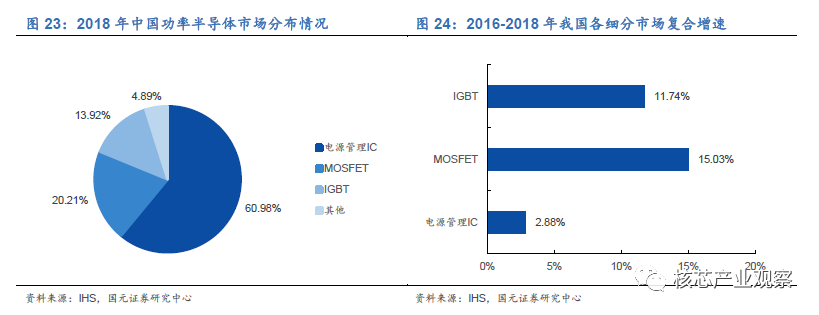

中国功率半导体市场中前三大产品是电源管理IC、MOSFET和IGBT,分别占2018年中国功率半导体总市场的60.98%、20.21%与13.92%。功率MOSFET和IGBT市场增速快,2016-2018年复合增速分别为15%和12%。

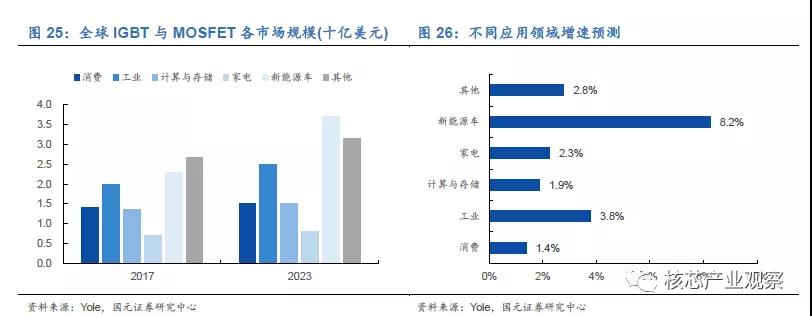

功率MOSFET和IGBT市场增速快,下游应用中新能源汽车是主要驱动力。根据Yole数据显示,目前IGBT和MOSFET应用最主要的两个领域是新能源车和工业,2023年预计新能源车领域市场空间达37亿美元,工业领域达25亿美元。得益于工业自动化中伺服电机变频器,可再生能源光伏逆变器和风电变流器,以及电动汽车电动机用逆变器及充电桩相关设施的蓬勃发展,汽车和工业市场将成为功率半导体行业增速最快的两个领域,年复合增长率将达到8.2%和3.8%。

1.3新应用助力行业发展,宽禁带材料丰富技术延伸方向

1.3.1新能源汽车有望带来百亿级增量市场

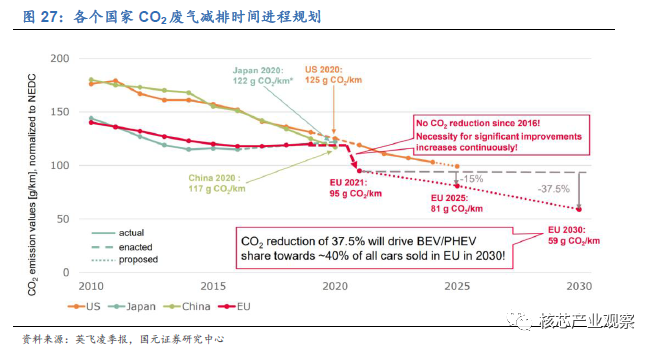

传统汽车向新能源转型为功率半导体行业发展赋能,新能源车市场前期靠政策驱动,后期靠市场价格驱动。主要先进[敏感词]在汽车CO2废气排放量订立减排时间计划,加速推进电动车发展。欧盟预期在2030年前CO2排量在减少37.5%,主要汽车大国皆有草拟停止销售内燃机汽车的相关计划。未来10年各地区在政策强制驱动+市场接力驱动会逐步取代掉一部分传统汽车市场份额。

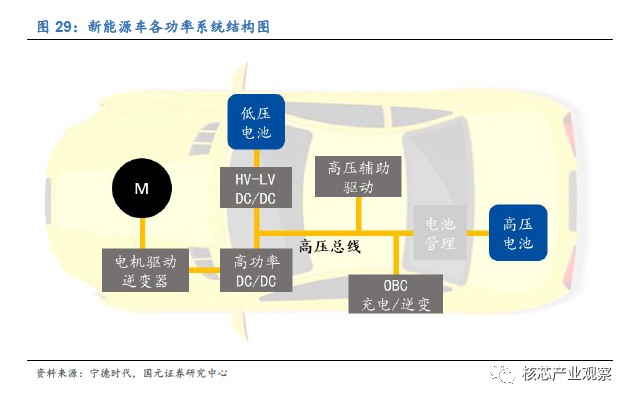

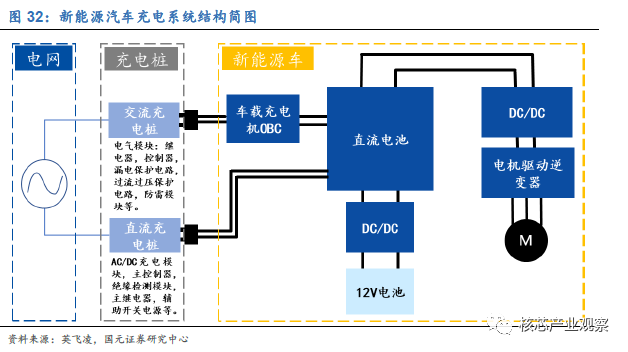

整车电动化趋势+电动车市场渗透率增大驱动车用功率半导体市场需求高速增长。随着汽车电气化程度逐步提高,从微混型仅用于启停功能,到全电动车所需能量回收及车载充电,对功率器件需求量增大。电动车用功率半导体器件主要有电机逆变器、DC/DC变换、辅助驱动、OBC充电逆变和车用电池管理ICs。

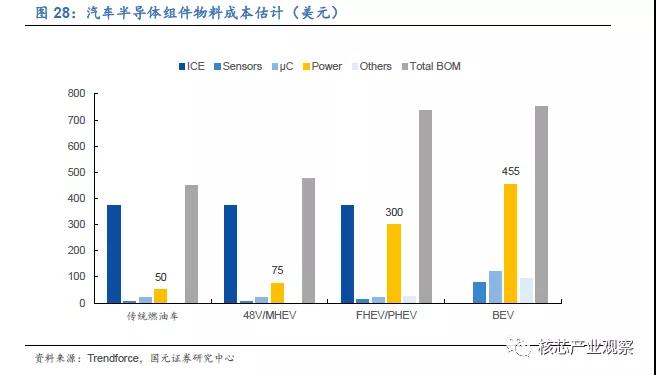

将汽车按燃油车、插电混动车和纯电动车归类,对比物料成本占比,由于插电和纯电车引入电力系统作为动力源,电控系统成本占比大幅度提升。传统燃油车功率组件用量大概为50美元/辆,电动车根据车型划分功率组件用量从48V轻混75美元/辆增至纯电动车455美元/辆。

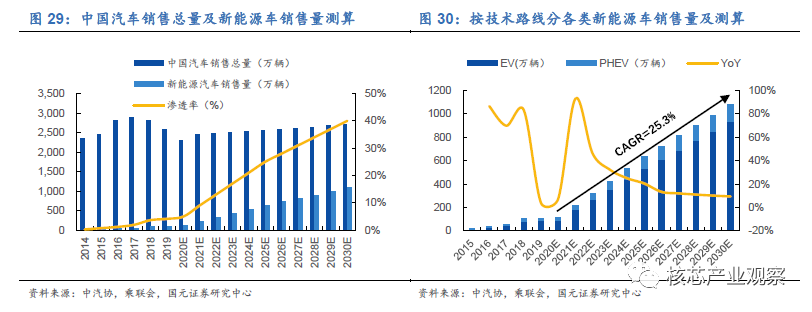

根据工信部系能源汽车产业规划2025年新能源车销售量占总量的25%,2030年为40%。汽车市场总销售增速较慢,每年假设只有1-2%增速,但渗透率在政策驱动下有望提速,测算2025年中国新能源车销售量为640万辆,2030年为1100万辆。新能源车按技术路线可分为插电混动PHEV和纯电动EV。目前EV占比约80%,预期未来占比进一步提升至85%,短期受疫情影响市场承压,中长期看国内新能源汽车有望进入高速成长期,测算结果未来10年复合增速为25.3%。

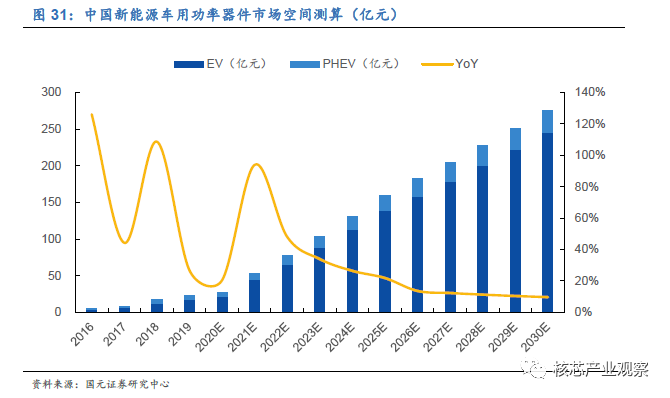

由于各车型有较大差别,假设纯电动车EV随级别从A00-C类车单车功率器件用量也会变多,假设对应功率器件价值量为800、1000、3000-3500元/辆。插电混动车PHEV由于是在燃油动力系统上外挂一套电动系统,假设功率器件用量为2100元/辆。测算结果中国新能源车用功率器件增量市场空间预测2025年达160亿元,2030年达275亿元。

1.3.2新能源车配套基础设施充电桩

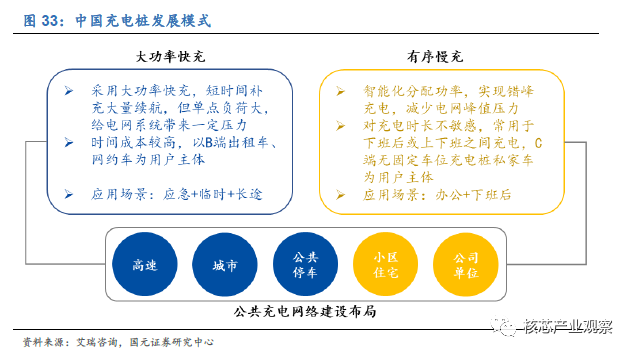

"充电桩+新能源车"类比"传统燃油车+加油站",充电桩建设进度要与新能源车协同发展,不然会造成车桩比失衡。充电桩按接口类型可分为两类:交流慢充和直流快充。由于直流充电桩输出功率高,功率半导体器件用量高于交流充电桩,直流桩是未来行业发展的主要细化方向,意味着其有望带动功率半导体市场协同发展。

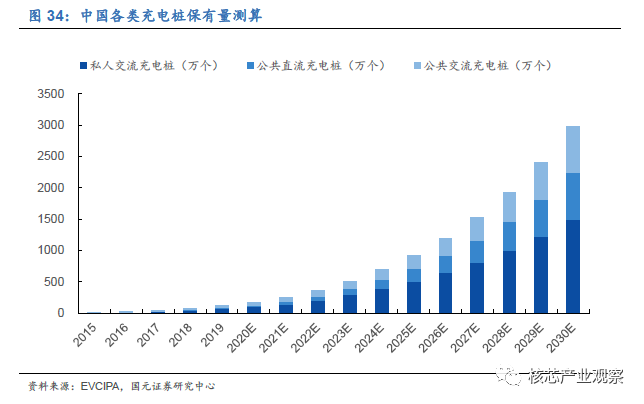

我国充电桩市场目前现状及未来趋势假设:1)目前充电车保有量与充电车保有量车桩比约3:1,预期未来有望进一步下降到2:1。2)私人桩大部分采用交流充电模式,由于部分车主没有固定车位、物业管理困难等原因,预期未来公共充电桩是主流,私人充电桩限于拥有固定车位的私家车车主。3)公共桩按充电类型分直流和交流,目前公共桩交/直流占比约6:4,假设随着大功率直流充电的成本逐渐降低,未来交/直流占比有望趋向1:1。

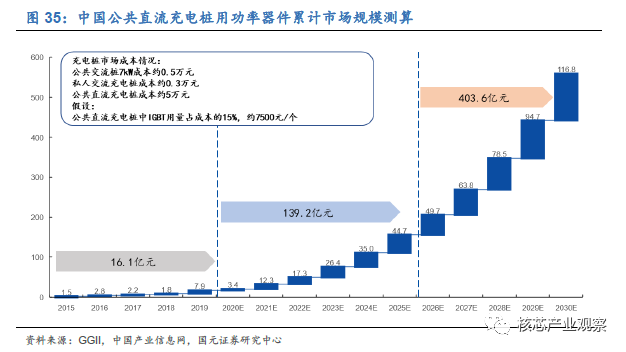

公共充电桩发展迅速,按充电类别可分为直流和交流,其中直流桩预计是未来增长最快的一部分。目前公共直流与交流桩比为4:6,2030年有望达到1:1。通过测算,公共直流充电桩2025年累计可达210万个,2030年为750万个。

直流充电采用的是大功率充电,系统对功率半导体用量高于普通交流模式,其中对IGBT需求非常大。仅根据成本假设测算公共直流充电桩对功率器件的需求规模,2020-2025年累计市场需求约140亿元,2025-2030年市场需求约400亿元,未来10年直流充电桩建设对功率器件需求超过500亿元。

1.3.3可再生能源发电

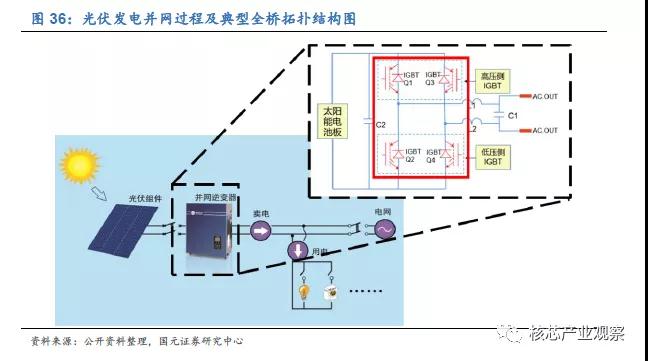

光伏发电是将太阳能转化成电能并导入电网的过程,系统由太阳能电池组件、蓄电池、控制器组成,由于光伏发电过程中产生的是直流电,所以还需要配置光伏逆变器将直流电转换成符合电网要求的交流电后才能并网使用。光伏逆变器是整个太阳能发电系统的关键组件,其中IGBT是光伏逆变器的核心器件。光伏逆变器有两个基本的功能:1)完成DC/AC转换的电流连接到电网;2)提高优化光伏系统的能量转化效率。逆变器拓扑结构的选择和额定输出功率有关。高压大功率光伏逆变器可采用多电平拓扑,中等功率光伏逆变器采用全桥、半桥拓扑,小功率光伏逆变器采用正激、反激逆变拓扑。

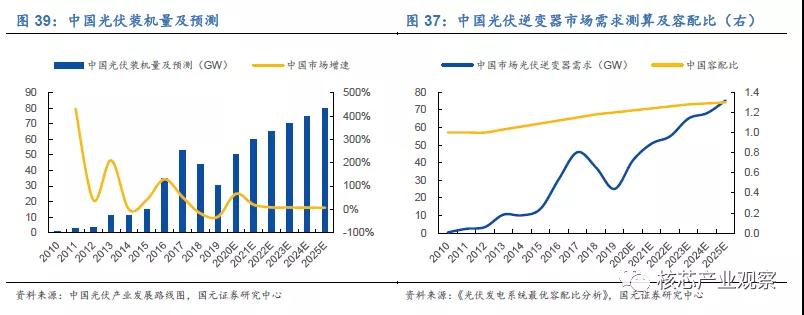

光伏发电技术降本空间大、技术进步快、产业化确定性强,是未来主要发展的低成本洁能发电方式之一。2019年中国光伏新增装机量30GW,根据中国光伏产业发展路线图估计未来五年新增装机量年复合增速约9.9%,2025年新增装机量保守估计达65GW,乐观估计可达80GW。

为实现[敏感词]经济效益,光伏电站设计容配比逐渐上升趋势。早期光伏系统设计容配比为1:1,后随着技术创新,提高容配比有利于提升逆变器的运行效率、电站收益。假设光伏逆变器替换周期为10年,每年光伏逆变器需求主要由当年新增量和替换量组成。根据假设,我们测算2025年中国光伏逆变器市场需求为75GW。

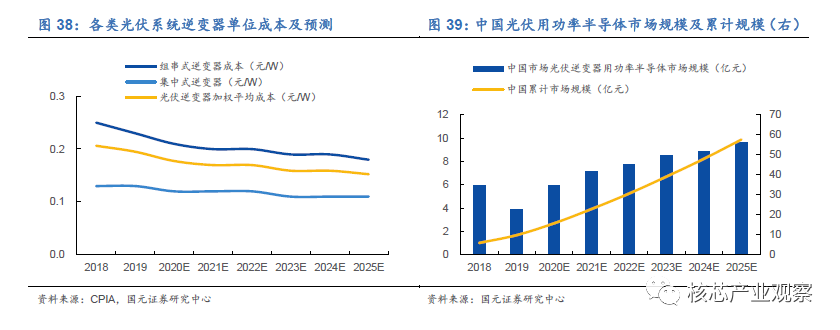

光伏逆变器一般分为三类:集中式、组串式和集散式。集中式由于规模效应单位成本相对低于组串式,单位成本随着技术成熟和规模量产成下降趋势。根据CPIA预测,2019年国内光伏逆变器加权平均成本大约是0.2元/W,2025年有望降至0.15元/W。假设功率模块和分立器件成本占总成本比例的9-10%,测算出中国光伏逆变器用功率半导体需求2019年约3.9亿元,2025年9.61亿元,国内未来五年累计需求约50亿元。

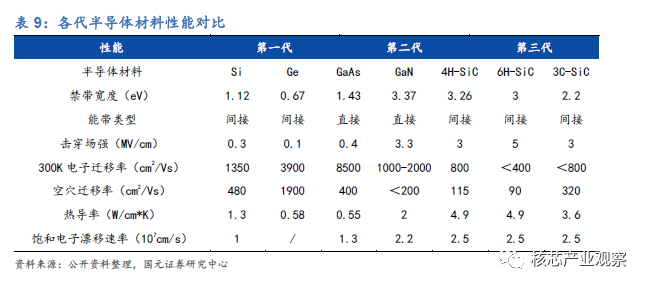

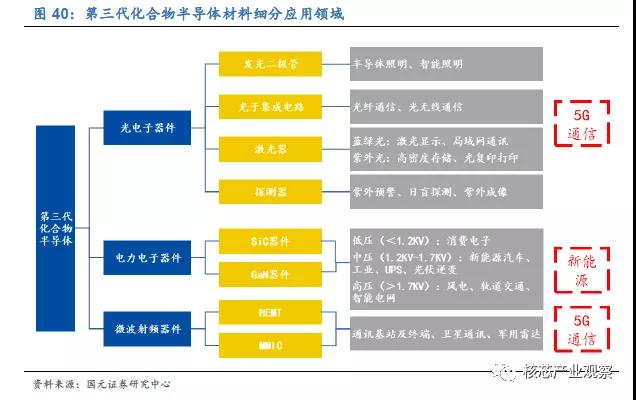

1.3.4更高性能需求推动第三代材料加速产业化

因为第三代材料具有禁带宽度更大、电子饱和漂移速度更高等特点,具有光电性能优异、高速、高频、大功率、耐高温和耐高辐射特征,器件在光电、射频和电力电子领域极具发展潜力。当前,硅基半导体材料在其材料特性下已接近物理极限,第三代化合物半导体材料已快速进入产业化进程,以SiC和GaN为代表的宽禁带半导体材料制备、制造工艺与器件物理的迅速发展。SiC具有耐高温、高频、大功率、高压等特性,主要应用于高压、驱动领域,如光伏逆变器、新能源汽车、充电桩等。

GaN在高频下具有较高的功率输出和较小的面积,主要用于射频领域;GaN有望大幅改进种中低压领域电源管理、发电和功率输出等应用,GaN功率市场主要由快充带动。

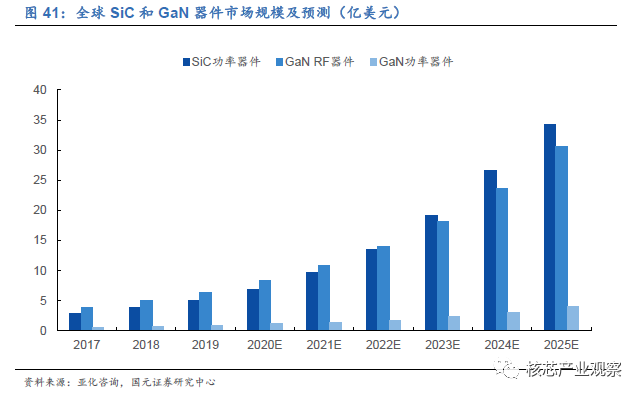

受益于下游新能源车、5G、消费电子领域需求强劲,未来几年全球SiC和GaN器件市场有望以25%-40%高速增长。根据亚化咨询预计,2019年SiC功率器件市场约为5亿美元,2025年市场规模将达到35亿美元;2019年,GaN射频市场约为6.42亿美元,GaN功率器件市场约为0.9亿美元,2025年射频器件市场规模将超过30亿美元,功率器件市场将达到4亿美元。

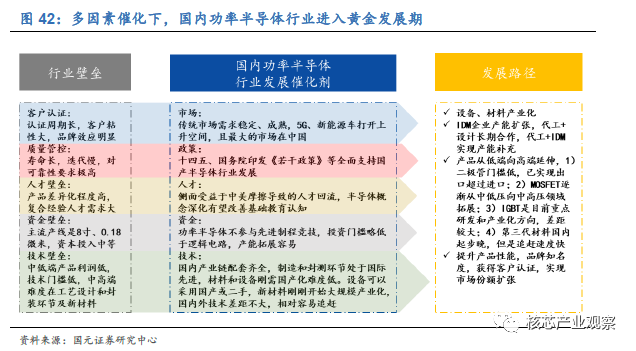

1.4国内功率器件行业进入黄金期,龙头企业优先受益

在市场需求、政策、人才、资金和技术多因素催化下,国内功率半导体行业未来3-5年有望进入黄金发展期。无论是从技术追赶难度、产业化布局进度、外部因素冲击等多角度分析,功率半导体都是未来可预见的国产替代进度最快的细分领域之一。在外部环境冲击相对较小的情况下,技术差距缩短+产能扩张为进口替代趋势保驾护航。目前国产功率器件在中低端产品上替代进度很快,未来将会持续向中、高端领域延伸。

整个功率器件行业有四个主要发展趋势:

(1)行业集中度提升,内生+外延式发展趋势。目前,分立器件行业海外头部厂商占全球一半的市场且格局稳定,国内行业格局处于体量小、数量多且分散、技术和产品布局单一。国内行业发展必然趋势是少数具备核心竞争优势的企业通过持续技术积累和自主创新扩大产品知名度和市场占有率,并向制造和封装端延伸。

(2)除新市场高增速外,国内企业有望受益于潜在的巨大于进口替代空间。近几年我国在中低端领域发展迅速,中高端产品市场尚未打开,未来国内行业内[敏感词]企业将凭借地缘、技术和成本等方面的优势获得更多的发展机会。

(3)产品性能需求驱动模块化、集成化发展。分立器件行业发展受需求驱动,为解决更高电能转换效率、稳定性、高压大功率及复杂度需求,组装模块化和集成化成为技术发展主流趋势,设计难度更高。

(4)新兴宽禁带材料处于产业化初期,国内追赶难度相对较小。以SiC、GaN为代表的宽禁带材料具有突破传统硅材器件性能极限的优势,具有极强的战略性和前瞻性。技术壁垒在材料的制备,国内外技术差距在不断缩小。

来源:核芯产业观察

注:本文转载自网络,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd