2024年是SiC行业的分水岭,也是Cree的分水岭。

2024年,Cree的8寸厂规划达产;

2024年,Cree的器件产品业务将超过材料业务占比;

2024年,Cree给出了营收15亿美元,EBIT3.75亿元的营业目标;

2024年,越来越多研究机构和厂商认可的碳化硅行业的爆发寄点;

2024年,大陆资本的发力预计会对6寸材料和SBD的格局带来一定冲击。

在2024年这个时点,本文尝试回答几个问题:

1.SiC功率行业格局相比现在是否有变化;

2.Cree的商业模式与战略的互动关系;

3.新的行业环境下,围绕Cree的战略和商业模式,Cree有哪些业务的确定性是[敏感词]的。

本文主要探讨Cree的碳化硅功率业务。

01

2024年的风口和变局

在特斯拉吹响SiC规模应用的哨声后,SiC功率赛道见到了黎明前的[敏感词]束刺眼的光,继而国内外厂商闻声而动,大象起舞。

站在电动汽车、光伏、5G的几个风口上,碳化硅可谓火的不行。功率作为碳化硅的主赛道,主流机构对未来产业规模都给出了很乐观的预测,且有一个观点基本形成共识:

2024年左右,SiC全球行业寄点即将到来。 2019年碳化硅功率器件总市场规模约为5.41亿美元,IHSMarkit 预估,2027年全球功率市场需求超100亿美元。受新能源汽车庞大需求的驱动,以及光伏风电和充电桩等领域对于效率和功耗要求提升,2024年左右,碳化硅功率市场大概率迎来寄点时刻。

目前风口上的厂商的主要有三大类: 碳化硅材料大户,Cree、罗姆、II-VI,由材料逐步向器件产品走。 功率器件大户,ST、英飞凌、安森美,由器件产品往材料走。 传统汽车配件和整车厂商,博世、比亚迪半导体、丰田,由整车零部件往器件产品走。

整体来看主流玩家还是欧美日厂商,国内厂商基本还都是陪跑状态,材料和产品的整体市场份额低于10%。

但是国内正在崛起力量不可忽视,大陆“产业资本+政府资本”的钥匙一旦扭开,全球的产能供给和价格都会受到冲击。

一是国内资本的习惯,国内厂商对成熟技术业务的运营管理、“企业+政府”的带来资本性支出的显著放大效应,都会在短期内带来大量的高性价比的产能,电子产业的很多赛道都重复演绎了这一点。

二是碳化硅行业的投资金额远低于硅基的先进工艺,整体市场对大资金扩产的敏感性相对更高。

三是整个产业链条基于LED技术,国内厂商在设备、材料技术方面都有基于LED的产业基础,LED已经形成了足够大的产业体量,水大鱼大。

根据目前国内厂商的建厂计划,

2024年,在6英寸的导电衬底、SBD+MOS(非车应用)的业务领域,大陆资本有望成为全球不可忽视的一股力量,并在2024年后影响更加深远。以目前掌握的信息,这个预期是非常值得期待的。

传统龙头虎视眈眈,新进入者气势如虹,2024年Cree的相对确定性在哪? 在SiC爆发的前夜,Cree作为带头大哥,爆发力如何? Cree作为一家典型的欧美范企业,当行业的整体或部分逐步成熟,由技术驱动向资本或运营管理驱动的方向转变,Cree当如何自处? 有哪些是相对确定的,先说结论,本文认为:

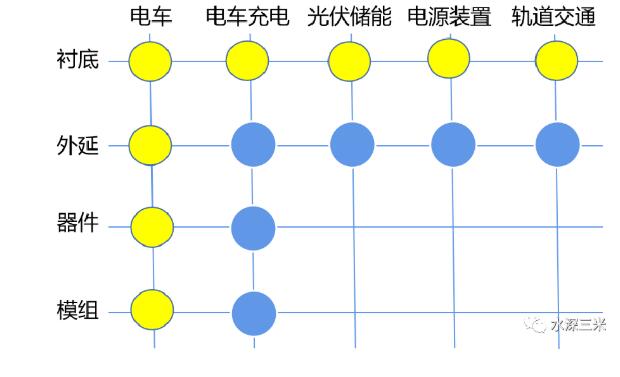

Cree的价值核心在8寸材料(衬底>外延)和车用器件产品(汽车>充电)。  02 2024年的商业战略

02 2024年的商业战略

Think big,Think long!

Cree的战略很明确:

一是包揽整个第三代半导体的产业链; 二是核心资源向器件业务倾斜。 根据Cree业绩说明会披露的相关信息: 2017年,材料占比低于产品业务占比; 2021年,材料和产品业务各占一半;

2024年,产品显著高于材料业务占比。 2019年和2021年,Cree完成照明和LED业务的出售,目前是纯粹的第三代半导体厂商,包括SiC(SiC on SiC,功率业务)和GaN(GaN on SiC,主要射频)两块业务,出售衬底、外延片、功率或射频器件产品,并且提供氮化镓射频器件的代工业务,基本囊括了第三代半导体的所有环节。

全产业链的商业模式和向器件产品倾斜的战略,两者是什么关系? 中短期,看优点。 供应链方面,材料产能保障器件产品稳定供货。目前材料产能十分紧缺,主流的器件厂商均与上游材料厂商签署长期供应协议,一般协议的周期长达五年的时间。ST收购碳化硅材料企业Norstel、英飞凌和GT Advanced进行材料的联合研发生产,也都体现了目前主流器件厂商对上游材料产能的焦虑。经过这一轮的缺芯之痛,尤其是汽车行业,对器件上游的稳定供应能力的关注度也会愈加提高,对掌握材料产能的器件厂商会有更强的偏向。

因此,供货稳定目前是碳化硅功率产品很重要的产品属性。 新技术方面,材料和器件的同步研发能缩短学习周期。Cree在奥尔巴尼试验线目前已将6英寸转换到了8英寸,并已经开始生产运行,不仅对材料端的研发信息反馈具备价值,也有利于推动自身产品更快实现8英寸的量产。在目前碳化硅材料性能各方面还未完全稳定的情况下,

“材料+设计+工艺”的信息传递和联动研发具备较大的技术和时间价值。 另外,全产业链对提高和平滑销售毛利率,优化存货管理等方面的优势,这里不再赘述。

长期,看缺点。 业务独立性的问题。Cree的材料客户与其器件的业务构成直接的竞争关系,Cree能够获取材料客户的产能安排、研发节奏等核心商业信息,并且对于器件客户上游的供应稳定性和产品形象都不是一个明智的选择,由此带来的信任缺失是避免不了的。

短期看,Cree在材料产能端拥有[敏感词]的话语权,但待材料市场成熟稳定下来,材料客户可能会有更加合适的供应商选项。 业务聚焦的问题。Cree前期的管理层的水平风评并不高,新一届的管理团队的水平还需要时间检验。

能否在转移业务重心的同时,不失目前材料环节的市场竞争力,继续引领碳化硅产业的变革,还有待市场考验。 综上。

短期看,以材料的核心话语权推动下游器件产品业务的快速增长。Cree的模式能够推动其研发量产更快,客户推广更易、利润水平更优,以最强的爆发力抢目前Cree的既有占碳化硅即将爆发的市场份额。

长期看,在稳定成熟的市场环境下,Cree材料业务在独立性和业务聚焦的压力下可能并不占优势。 2024年后,大家再谈到Cree的时候,可能偏向于认为这是一家器件公司,而非一家材料企业。

02 2024年的材料业务

全球[敏感词]条8英寸,2021年爬坡,2024年达产,做大哥得有点做大哥的样子。

先说整体行业,为什么说碳化硅导电材料是一个非常优质的赛道? 一是有钱,SiC导电材料的产业价值占比非常高。

目前SiC导电材料占据了60%-70%的价值环节。目前SiC功率器件成本中40%至50%为衬底,60%和70%为外延片,这部分市场目前基本全部由材料厂商享有,市场集中度非常高。剩余40%至30%的器件制造和封测业务由材料厂商和传统器件厂商等共同享有,相对分散。

未来SiC导电材料依旧会是产业链的核心价值环节。SiC 片与传统硅片制备过程相比,硅片长晶速度约为碳化硅长晶速度的200倍,且晶柱仅有20mm带来的切片难度很大,再加缺陷密度带来的良率问题,即便随着后期工艺的日益成熟,其在产业链的价值依旧与Si产业链存在很大的差距。

二是有势,材料环节掌握核心话语权。如上文所述,产业链条的某一环节的话语权,对产业链条的其他环节有促进作用,尤其是针对于当下的碳化硅功率行业。在

一个快速增长的市场中,哪个环节的进入壁垒[敏感词],产能缺口[敏感词],这个环节在产业链条的话语权大概率优先。 进入壁垒多高?一是碳化硅产业的封闭性带来的供应链壁垒,由于长晶和工艺经验的高相关性,导致上游的设备环节标准化程度很低,Cree、罗姆等主流材料厂商的长晶炉自己设计,设备生产以设备制造代工为主。因此,核心长晶环节的上游设备资源实际由厂商自己掌握,

新进入者需要同时解决工艺和设备的问题。二是碳化硅的材料特性带来制备技术壁垒,SiC 晶片的核心参数包括微管密度、位错密度、电阻率、翘曲度、表面粗糙度等。在密闭高温腔体内进行原子有序排列并完成晶体生长、同时控制参数指标是复杂的系统工程,将生长好的晶体加工成可以满足半导体器件制造所需晶片又涉及一系列高难度工艺调控;随着碳化硅晶体尺寸的增大及产品参数要求的提高,生产参数的定制化设定和动态控制难度会进一步提升。因此,稳定量产各项性能参数指标波动幅度较低的高品质碳化硅晶片的技术难度很大,

不管是以国内厂商为代表的4寸走向6寸,还是国际厂商为代表的6寸走向8寸,实际量产和提供样片之间还存在着较大的差距。三是龙头企业专利和非专利技术带来的知识产权积累,根据Cree2020年报披露数据显示,截至2020年6月28日,Cree拥有或[敏感词]被许可的1395项美国专利和2425项外国专利,各种有效期延长至2044年。虽然现有Cree现有大量专利即将过期,且Cree也不确定是否可以重新通过审查,但是瘦死的骆驼比马大。另外,30多年的非专利专有技术的重要性也是不可忽视的,

中短期内,Cree在知识产权方面仍处于金字塔的顶端。 产能缺口有多大?Cree2019年的长期材料订单就已达约8亿美金,且这个数据还一直再增加。另外,看最近传播较广的特斯拉案例,如果按照2022年过100万辆测算,在不考虑特斯拉进一步在加大碳化硅在OBC、充电器的使用的情况下,2022年的碳化硅用量约为25万片。而目前全球SiC硅晶圆总年产能约在40万~60万片,特斯拉就将消耗约为一半的全球产能。若考虑碳化硅在OBC、充电器的使用,大概1片6寸可以匹配3-5台车,则将消耗全球所有的产能。

关于外延,相比衬底外延的技术难度较小,目前国内外厂商对外延的布局密度也远高于衬底,

目前看外延市场被专业的外延厂商、器件厂商逐步瓜分带来外延的市场集中度逐步降低是大势所趋,材料寡头厂商的外售材料中外延材料的比例大概率会逐步降低。 综上所述,碳化硅导电材料既有钱又有势,是一个非常有价值的产业环节。鉴于衬底的护城河更深,价值量更大,能提供的产业链话语权也更强,

如果说SiC材料是宝藏,衬底就是这座宝藏里面更加璀璨长久的钻石。 Cree的材料业务做得怎么样? Cree目前对外出售衬底或者外延片。2018年Cree材料的市场份额约为62%,由于其材料工厂的产能扩张速度相比罗姆、II-VI较慢,2020年上半年市场份额降低至45%(罗姆子和II-VI分别占据20%和13%的市场份额,三家企业合计持有78%的市场份额)。

2019年9月,Cree宣布计划2019-2024年投资7.2亿美元新建工厂,最终实现SiC材料和晶圆制造产能分别扩充至2017年的30倍以上。

一是继续扩大6英寸产能,该材料工厂位于Durham,自动化程度较低且产能扩张性低,但随着LED业务出售而带来业务的退出,Cree也正在扩大Durham的150毫米的晶圆厂。

二是[敏感词]个实现8英寸量产,该材料工厂位于Mohawk,

工厂自动化程度高且产能扩展性强,2022年上半年开始量产爬坡,2024年达产后将超过整体产量的50%。

为什么说Cree材料业务看8寸? 关于8英寸,大家最关注的可能还是产能、成本、产品质量,这些要素决定了Cree的材料业务的市场优势。

1.材料产能 Cree 2021年2季度业绩会中提出,8英寸在2020年取得了重大突破,并决定放弃最初Mohawk 6英寸的开发计划,直接爬坡到8英寸,在2022年上半年建立起全球[敏感词]8英寸碳化硅晶圆厂。

Cree在Mohawk的8英寸材料工厂预计2022年初就能开始爬坡,2024年材料产能达到一半以上。基于Mohawk的高完工率,2021年将是投资高峰期,资本性支出是5.5亿元,2022年资本开支开始下降,23、24年会继续下降。

根据目前Cree、SiCrystal、II-VI已经宣布的材料扩产计划,并综合国内厂商的扩产计划,

2014年Cree大概率继续守住[敏感词]的位置。由于其8英寸工厂的自动化和可扩展性强,在资金实力允许的情况下,2014年后Cree在材料扩产的能力也是不可小觑的。

”我认为这只是材料市场供求关系的起伏。我想随着时间的推移,我们会看到我们会回来并更强大。现在,我觉得更谦虚一点-“—Cree业绩说明会 2.材料成本 据了解,8英寸的碳化硅设备金额约是6英寸设备的10倍,因此是否具备充分的成本优势,市场一直存在不同的理解。不过,根据未来[敏感词]个8英寸量产厂Cree自己的口径:

2024年前8寸迎来成本优势拐点。 根据Cree2021年Q1业绩说明会中管理层的预测,在8寸的产能爬坡过程中,前期的成本会抵消8英寸大直径的好处。当开始运营一段时间后,当产量提高、周转变快,

最终会有一个成本优势的交叉点,开始发挥8英寸的成本优势。目前Wolfspeed的毛利率约为38%,预计2024年毛利率能够达到50%,这里面8英寸的成本优势也是贡献力量之一。

”我们正在向200mm转移、向现代化工厂转移的事实将给我们更多机会。所以从根本上说我们一直在通过在基础技术上大幅降低成本。而且我们仍然可以看到未来一些非常惊人的成本降低,我想我们的客户也看到了“—Cree业绩说明会 3.材料质量 今年在2季度业绩说明会议上,

Cree宣称就已经出来的材料而言,性能非常[敏感词],包括客户关心的缺陷密度,因此Mohawk材料工厂直接布局8英寸衬底,放弃6英寸衬底。

4.材料供求关系 目前已经签署的材料长期协议主要消化6英寸产能,新建的8英寸材料产能在爬坡阶段主要由Cree自己消化。由于一般工业产品的认证周期在2-4年,汽车产品的认证周期在3-4年,材料客户也需要相应的研发和认证周期,

预计2024年后的有大规模的外部材料订单导入。 2024年后,Cree的8寸材料业务预期? 2024年后,预计Cree的8英寸材料将快速增长,并逐步推动8英寸占据主流材料应用。主要两个方面的原因: 一是动力足。碳化硅产品“价格的敏感性”和8英寸的“成本优势”,将推动下游器件厂商有足够的动力向8英寸进行切换。碳化硅功率器件的整体性能指标远超硅基,目前影响碳化硅大规模应用的核心障碍还是价格太高。碳化硅器件的降价将是市场爆发的有力催化剂,且目前4英寸和6英寸材料短期来看能够带来的成本优化速度有限,8英寸可能是实现成本降低[敏感词]优势的催化剂。

二是速度快。碳化硅产品的IDM客户群体,将加快推动8寸材料实现快速导入。

集中度高。碳化硅功率器件继续保留了硅基功率器件产品适合IDM模式的特点(工艺>设计,产品标准化),目前核心器件玩家仍然是ST、安森美、英飞凌等大型IDM企业和博世这样传统的汽车产业链企业。材料、器件设计、器件制造的市场集成度中短期内会非常高,即便长期看,大概率也会保持类似于硅基的功率市场的高集中度的市场结构。

因此,主流几个大厂对8寸的迅速导入,就能够快速推高8英寸渗透率。产业传导速度快。区别于硅基中占有较大比例的代工模式,即“材料厂-代工厂-设计公司”的产能逐步传导的机制,

IDM模式的”材料厂-IDM厂“的产业链结构会缩短新材料产品的导入周期。 综上所述。 碳化硅市场对具备技术引力性的材料企业更加友好,相比硅基产业环境,碳化硅功率产业链有利于推动材料企业快速实现新一代技术的产能扩大。

预计Cree的8英寸在2024年后会有一波新的材料增长热潮,推动碳化硅芯片产业链正式走入8英寸时代,并以此缓冲其在6英寸市场受到的挤压。相比于硅时代,作为碳化硅时代的材料技术引领者,Cree获取的奖赏可能更多。

03 2024年的器件产品业务

需求量、导入时机、厂商偏好,决定了Cree在汽车的电子的显著优势。

汽车电子是SiC功率主战场。 根据Yole信息: 2019年碳化硅功率器件总市场规模约为5.41亿美元,其中xEV的市场规模为2.25亿美元,

xEV的市场规模占比约为42%。预计2025年碳化硅功率器件总市场规模达到25.6亿元,其中xEV的市场规模达到15.5亿元,

xEV的市场规模占比约为61%。

根据IHS的信息:

2025年车用碳化硅功率器市场需求开始爆发,并作为推动碳化硅功率市场的主要力量。

Cree在汽车电子的优势。 天时。2024年前后是汽车电子产品导入的黄金周期。 汽车产品从Design-in到批量供货一般需要3-4年,车型的生产周期一般是4-10年。2025年至2030年作为电动汽车爆发的时间,大量采用碳化硅的车型聚焦在这个时点集中上市,也就是说Desing-in的黄金时间大概是2021年至2026年。

以国内厂商为代表的追赶者,目前尚未有MOSFIT可批量的车规产品,加上产能和产品的车规认证和客户认证,基本和这段时间擦肩而过。如果没有国内汽车厂商以非常规渠道进行破格支持,国内厂商很难切入这个时段的汽车市场。

因此全球目前的主流玩家基本锁定了2030年前的主要汽车应用需求(国内的比亚迪半导体情况特殊)。

地利。2024年后在器件端和产能端都将保持优势。 器件端,Cree可避开逐步拥挤市场的短兵相接。追赶者产品目前还集中在SBD,即便国内厂商的MOS有一些送样,但还鲜有批量的案例。但在2024年后,SBD大概率会因国内厂商的崛起带来一些竞争格局的变化,汽车端的MOS应用可以避开SBD逐步拥挤的赛道。

产能端,Cree相比主流玩家也更具优势。目前Cree正在建造一座车规级8英寸功率晶圆工厂和材料工厂,2022年开始爬坡,2024年达产。达产后器件能够满足550万辆BEV需求(约为5%全球销售份额),衬底能够满足2200万BEV需求(约为20%的全球销售份额)。

由于电车的销量基数大(目前特斯拉消化1/3产能需求),汽车厂商绑定产能大户是大概率事件。 人和。Cree汽车电子领域的销售占比大概率过半。 Cree 2019年对外公布了产品线市场空间(opportunity pipeline)的金额,即可投标获取Design-in的市场机会,约90亿元,其中有29亿美元的市场机会来源于电动汽车。

2021年Cree将该市场机会修正为100亿元,且60%以上的市场机会来源于汽车市场需求。 目前,Cree通过过去约一年的时间参与投标了近50亿元的市场机会,

目前已经获得了约23亿元的Design-in机会,其中汽车电子有不低于10亿元的Design-in的机会,对外宣布的客户包括大众、德尔福科技、ABB、采埃孚、宇通客车等,且有客户反映Cree的产品性能品质[敏感词],目前Cree在汽车领域的已有战绩还是不错的。

综上所述。 2024年后的十年内,综合考虑Cree的产品导入、产能等情况,预计Cree在汽车市场能够持续保持优势,且在汽车领域的销售额占比大概率超过其整体销售额的一半,车用碳化硅的市场规模增长将成为Cree增长的主要动力。

免责声明:本文转载自“GaN世界”,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室