Service hotline

+86 0755-83044319

release time:2022-03-16Author source:SlkorBrowse:11557

概要

ASPENCORE旗下《电子工程专辑》分析师团队通过[敏感词]手跟踪调查和分析,加上各家公司的官网信息和公开数据,挑选出30家国产电源管理芯片和功率半导体厂商,并对他们进行了适当的量化评估和综合实力陈述。这是China Fabless 100系列行业分析的又一重量级报告,相信会让读者更加全面而深入地了解中国功率半导体市场及本土厂商的现状和未来发展趋势。

本报告分为如下九个部分:

电源管理芯片和功率半导体器件简介

全球电源管理芯片(PMIC)市场规模及主要厂商

国内电源管理芯片(PMIC)市场规模及主要厂商

无线充电/快充细分市场及主要国内厂商

全球功率半导体市场规模及主要厂商

国内功率半导体市场规模及主要厂商

宽禁带半导体市场及主要国内厂商

30家国产电源管理芯片和功率半导体厂商基本信息

附:30家国产电源管理芯片和功率半导体厂商综合实力对比

一、电源管理芯片和功率半导体器件简介

电源管理和功率(POWER)器件是一切电子产品和设备的基础,从高压传输、交流-直流转换、DC-DC变换,到线性调压和稳压输出,都需要各种电源类分立器件、集成电路和模块的稳定工作。

电源器件可以分为电源管理集成电路和分立的功率半导体器件,前者包括AC-DC、DC-DC转换、LDO、电池管理IC、充电芯片和开关IC等;后者包括整流二极管、晶闸管、MOSFET和IGBT等。

电源管理芯片是集成的电源管理器件,主要功能是稳压、升降压、恒流、交流-直流转换等,分为线性稳压器(LDO)、电荷泵(Charger-pump)芯片、DC-DC 转换器、AC-DC转换器、LED 驱动芯片等。其典型应用包括手机、笔记本电脑等消费电子的充电器、LED驱动器,以及电池供电设备的电量管理等。此外,工业自动化设备、智能电表等工业应用也是电源管理芯片的主要应用市场。

在功率半导体器件中,工作在功率输出级的MOSFET器件通常作为标准器件搭配驱动电路使用,在消费电子和汽车电子领域的应用非常普及。IGBT(绝缘栅双极型晶体管)非常适合直流电压在600V及以上的变流系统,如交流电机、变频器、开关电源、照明电路、牵引传动等。整流二极管、稳压二极管、晶闸管等分立器件也广泛应用在5G、航空航天、电力电子、消费类电子、安防、工控、汽车电子、绿色照明、新能源等领域。

此外,无线充电技术的发展和手机快充的市场需求也带动了无线充电收发器件和兼容各种快充协议的电源管理芯片市场的快速增长。而随着宽禁带半导体器件的工艺技术的成熟和制造成本的下降,以氮化镓(GaN)和碳化硅(SiC)为主的第三代半导体器件也开始进入主流市场,大有逐渐替代传统硅基半导体器件的趋势。

二、全球电源管理芯片(PMIC)市场规模及主要厂商

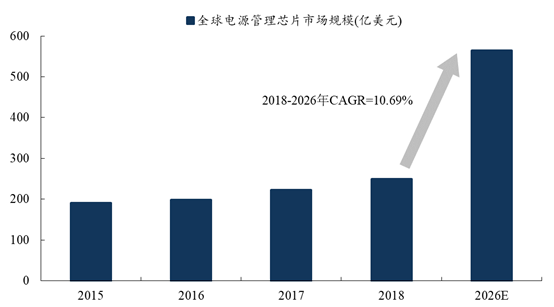

根据前瞻产业研究院的统计和预测,全球电源管理芯片市场规模从2015年的191亿美元增长到2018年的250亿美元。2019年仍保持着高速增长,其中以中国大陆为主的亚太地区是未来[敏感词]增长区域市场。预计到2026年全球市场规模将达到565亿美元,2018-2026 期间年复合增长率(CAGR)为10.69%。

数据来源:前瞻产业研究院

随着电池供电设备和社会及市场对节能环保的要求越来越高,电子设备的电源管理趋于精细化和差异化,电源管理芯片已经成为提升整机性能和差异化竞争的关键。芯片正朝着高性能和微型化的方向不断发展,芯片内部的电路密度持续增大,而在电源供电过程中,芯片内部电路承受的电场强度随距离的减小而线性增加。以常规的5V电源电压为例,其电场强度足以将芯片击穿。因此,电子系统需要具备降压、稳压和抗干扰性能的电源管理芯片。

无线通信、消费电子、IoT设备、5G和新能源电动车等热门应用都对电源管理和功率器件有强劲的需求,但也提出了更高的要求。电源管理器件和模块不但要做到更小尺寸和更高功率密度、符合EMI辐射和安全隔离标准规范,而且还要达到低静态电流、低噪声和高精度的性能。具体到产品类别,5G 手机、5G 基站、TWS 无线耳机、无线/快充充电器、电池供电的 IoT 设备,以及电动车和充电桩等将是电源管理器件的主要驱动力。

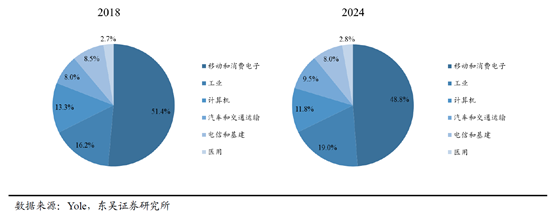

根据Yole的统计,预计2018-2024年期间,移动通信和消费电子应用在全球电源管理芯片市场的占比将由51.4%降为48.8%,但仍是电源管理芯片的[敏感词]细分市场。此外,工业和计算机也是电源管理芯片的主要细分应用领域。

尽管目前电源管理芯片[敏感词]的终端市场仍然是手机和消费类电子产品,但由于这类产品价格竞争激烈,芯片厂商的利润也比较低。而在汽车和工业电源IC市场应用领域,由于应用技术要求较高,产品毛利率高,国外厂商大多聚焦于门槛较高的汽车和工业电源领域。例如,ADI营收中超过一半来自汽车和工业领域。整体来看,未来电源管理芯片应用领域从低端消费电子市场向高端工业、汽车市场转型将成为行业发展的新趋势。

目前,全球电源管理芯片市场主要被国际巨头公司垄断。从2018年市场占有率来看,TI、高通、ADI、Maxim和英飞凌五家厂商合计占71%。此外,NXP、MPS、安森美和Diodes等国际厂商也拥有极强的技术和市场实力。而国内电源管理芯片厂商则相对弱小而分散,整体实力仍比较薄弱。

三、国内电源管理芯片市场及主要厂商

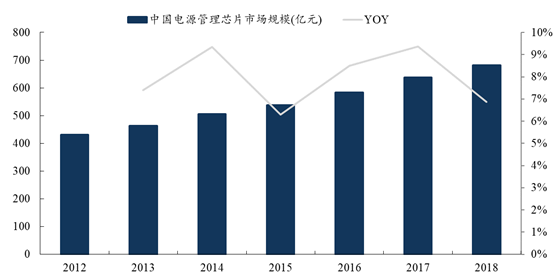

根据赛迪顾问统计数据,2012-2018年,国内电源管理芯片市场规模从430.68亿元增长至681.53亿元,年复合增速达7.95%,行业整体保持着稳定增长的态势。

数据来源:赛迪顾问

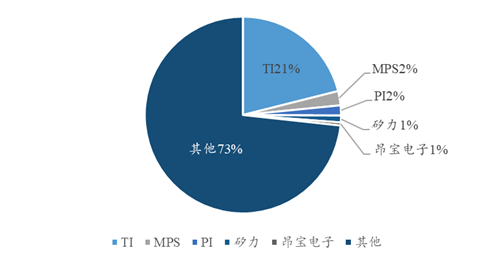

在国内电源管理芯片市场上,TI、MPS、PI等海外厂商合计占据了约80%的市场份额。其中消费电子市场竞争异常激烈,国产电源管理IC厂商正在这一市场迅速崛起。而海外厂商有逐步淡出消费类市场的趋势,转向汽车级、工业级、军品级和宇航级等高性能、高利润市场。

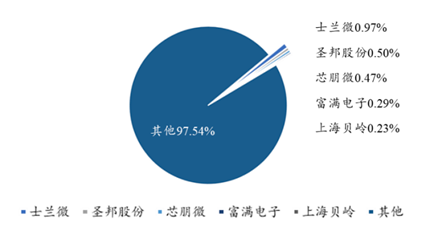

本土电源管理IC厂商中,圣邦股份、芯朋微、士兰微、矽力杰、上海贝岭/南京微盟、芯智汇等企业在国内市场占据领先优势,尤其是士兰微、圣邦股份和芯朋微,2018年其电源管理芯片销售额分别达6.63亿元、3.4亿元、3.12亿元。

2018年本土电源管理芯片厂商市场份额如下:

在新基建的七大板块中,5G、人工智能和大数据中心是实现“数字的产业化”,而新能源汽车、城际高速、特高压和工业物联网则是要实现“产业的数字化”。无论传统工业还是新兴数字产业,都离不开电源和半导体等基础元素,而用于电源传输、转换和管理的功率半导体无疑将是最根本的新基建驱动力。新基建和“国产替代”趋势将为本土电源管理芯片厂商创造巨大的发展空间与机遇。

四、无线充电/快充细分市场及主要国内厂商

最近几年,由苹果、华为、三星和OPPO等全球主流智能终端厂商带动的快充和无线充电受到消费者的青睐。由于每部智能手机或笔记本电脑至少都会标配一个甚至多个电源适配器或充电器,庞大的终端应用有望显著提升电源管理芯片的市场需求。

USB PD快充技术丰富的充电电压和电流配置使得各种电子设备都能通过一条USB线缆满足供电需求,不但可以为移动设备供电,甚至还能给笔记本、显示器直接供电,并且可以实现双向充电。鉴于USB接口在电子产品市场的高普及度,USB PD快充的应用前景十分广阔。

此外,氮化镓(GaN)器件的应用也在推动快充技术的不断升级。GaN晶体管的开关性能要优于传统的硅基MOSFET,可以实现更高的开关频率,从而在保持合理开关损耗的同时提升功率密度和瞬态性能。由于具有更高的能量转化效率,GaN快充具有更低的功耗并减少发热,因此可以实现体积更小的充电器产品设计,有望成为快充升级的重要方向。

在无线充电和快充充电器市场,已经有多家本土芯片厂商参与竞争,包括易冲无线、英集芯和中惠创智等。而在氮化镓快充充电器市场,珠海英诺赛科和苏州量微半导体等芯片厂商也开始量产出货。

五、全球功率半导体市场规模及主要厂商

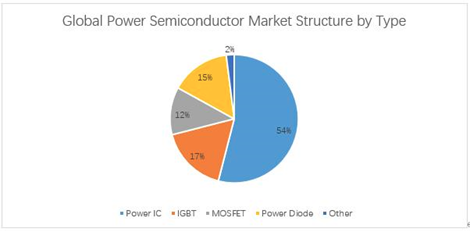

功率IC、IGBT、MOSFET和功率二极管是四种使用最广泛的功率半导体产品。根据权威市调机构分析,在2017年全球功率半导体市场上,功率IC占54%,是市场份额[敏感词]的功率半导体产品。功率IC在半导体晶片上集成了晶体管、二极管、电阻器和电容器等组件,并具有所需的电路功能。根据应用不同,功率IC包括AC-DC转换、DC-DC转换、电源管理和驱动器IC等。

IGBT占17%,由于IGBT的工作频率范围广,可以覆盖更高的功率范围,因此它广泛应用于铁路运输、光伏发电、汽车电子等领域;MOSFET占12%,主要用于不间断电源、开关电源、逆变器等领域; 功率二极管占15%,主要用于电源、适配器、汽车和消费电子等领域。

根据IHS数据,2018年全球功率半导体市场规模约391亿美元,2019年全球功率半导体市场规模达到403亿美元。预计2021年市场规模将增长至441亿美元,2018-2021年的CAGR为4.1%。其中,中国市场占比约35%,市场规模达138亿美元,同比增长9.5%,是全球功率半导体[敏感词]的单一市场。

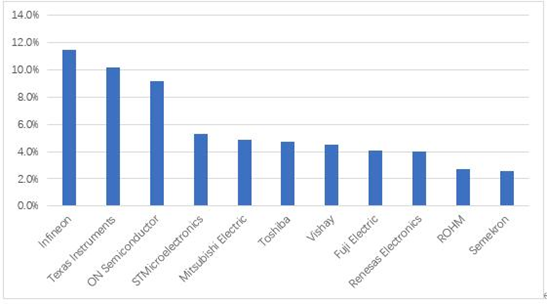

2019全球年功率半导体市场的主要厂商及市场份额如下:

目前,全球功率半导体市场主要被英飞凌、TI、安森美、ST等海外厂商垄断,我国本土厂商在多个细分市场的自给率较低,功率半导体的国产替代势在必行。

六、国内功率半导体市场规模及主要厂商

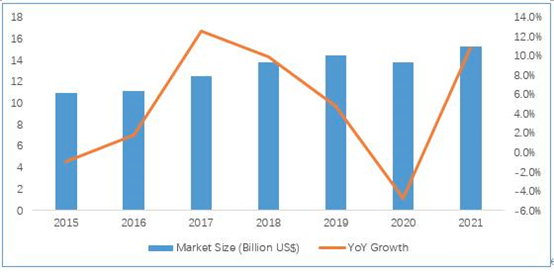

由于全球新冠疫情的影响,2020年全球功率半导体市场的增长趋势变得难以预测。可能的预期将是负增长-9.1%,市场规模将达到367亿美元。从2020到2021年将增长8.1%,达到396亿美元。

2019年中国的功率半导体市场约144.8亿美元,占全球功率半导体市场的35.9%。2020年将出现负增长,下降到138亿美元。预期2021年恢复增长,增长率超过10%。

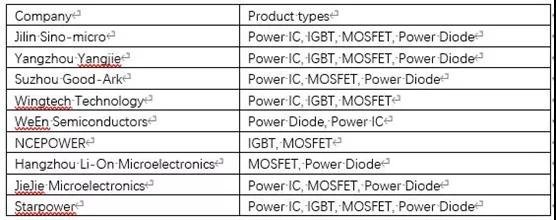

虽然中国市场规模占据全球功率半导体市场的1/3,但本土厂商占比却比较低。英飞凌、ST和瑞萨等国际大厂仍在国内市场占据主导地位。但我们也可以看到,像吉林华微、扬州扬杰和苏州固锝等传统功率半导体厂商在中低端MOSFET、二极管和晶闸管等市场已经表现出很强的竞争力。华润微、士兰微和比亚迪半导体在IGBT领域也逐渐赢得市场地位。

下表列出了部分国产功率半导体厂商及其主要产品。

以MOSFET为代表的中低端功率半导体产品的技术和应用相对成熟,行业门槛不高,有利于本土厂商快速进入。随着海外大厂陆续退出中低端功率半导体市场而专攻汽车电子和新能源等领域的高利润产品,全球中低端功率半导体产业逐渐向台湾和大陆转移。凭借成本优势和更贴近本土市场的区位优势,本土功率半导体厂商有望率先在产业链中低端取得突破,持续提升市场份额。

七:宽禁带半导体市场及主要国内厂商

以氮化镓(GaN)和碳化硅(SiC)为代表的宽禁带半导体材料的研究和应用已经有20多年的历史,但直到最近几年才开始凸显出其商业化的发展前景。5G通信的射频前端有着高频和高效率的严格要求,这正是氮化镓(GaN)的用武之地。另外,汽车电动化和便携式电子产品快速而高效的充电需求也将驱动氮化镓(GaN)功率器件走向大众市场,逐渐替代传统的硅功率器件。

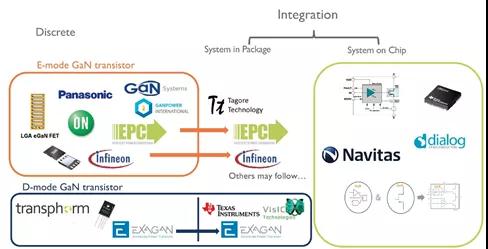

氮化镓(GaN)器件可分为分离器件和集成器件两大类,其中分离器件主要包括增强模式(E-Mode) GaN晶体管和耗尽模式(D-Mode) GaN晶体管,代表厂商包括松下、EPC、英飞凌、安森美、GaN系统和Transphorm等。集成器件又分为系统级封装集成和系统级芯片集成,代表厂商包括TI、EPC、英飞凌、纳微(Navitas)、Power Integrations(PI)和dialog等。

GaN器件的主要分类及代表厂商。(来源:Yole)

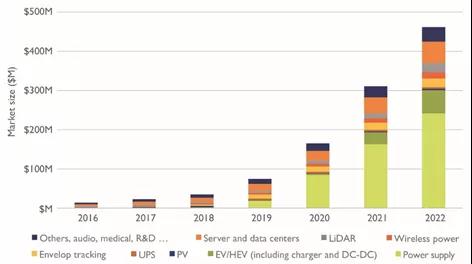

根据Yole对GaN应用的细分市场预测,从2019年开始,GaN在电源应用领域开始快速增长,预计到2022年将超过2亿美元,其中移动设备快充充电器是其主要驱动力。

GaN器件的主要应用市场增长及规模,其中非汽车的电源应用增长最快。(来源:Yole)

虽然中国本土的第三代半导体研究和制造起步较晚,但一批氮化镓和碳化硅重大项目正在投入建设中,包括厦门三安集成涵盖GaAs、GaN、SiC芯片及外延的生产线;华润微电子的8英寸硅基氮化镓生产线;英诺赛科在苏州投产的8英寸硅基氮化镓生产线;杭州士兰微电子在厦门的12英寸先进化合物半导体生产线。除了这些重资本投入的IDM或代工制造产线外,深圳基本半导体和成都氮矽科技等初创公司也开始加入市场,预期未来将有更多本土厂家在新兴的宽禁带半导体行业成立和增长。

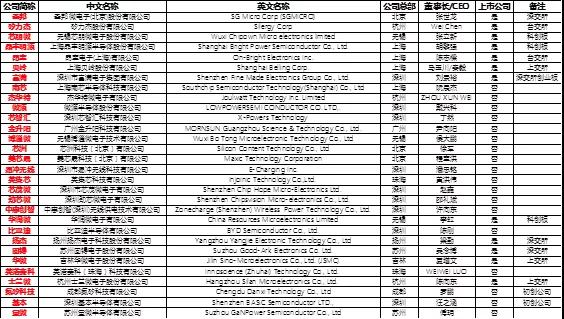

八、30家国产电源管理芯片和功率半导体厂商基本信息

ASPENCORE分析师团队从众多国产电源管理和功率器件厂商中挑选30家最有代表性的企业,按照如下分类分别挑选:

电源管理芯片:15家

无线充电/快充器件:5家

功率半导体器件:5家

宽禁带半导体:5家

30家国产电源管理芯片和功率半导体厂商信息统计表:

数据来源:ASPENCORE

在这30家厂商中,有12家是上市公司,两家是成立不到5年的初创公司。从公司总部所在地分布来看,深圳最多,有9家;上海有4家;北京、无锡和杭州各有3家;苏州和珠海各有2家;成都、广州、扬州和吉林各有1家。

九、附:30家国产电源管理芯片和功率半导体厂商综合实力对比

圣邦股份

核心技术:低功耗模拟信号链和电源管理技术

主要产品:16大系列1400余款型号的高性能模拟IC产品,包括运算放大器、比较器、音/视频放大器、模数/数模转换器、模拟开关、电平转换及接口芯片、小逻辑芯片、LDO、微处理器电源监控芯片、DC/DC转换器、背光及闪光LED驱动、OVP及负载开关、马达驱动、MOSFET驱动、电池保护及充放电管理芯片等。

关键应用:通信设备、消费电子、工业控制、物联网智能设备、可穿戴设备

主要客户:模拟器件通用型强,应用范围广泛,客户很多

竞争优势:完整的模拟信号链和电源管理产品线

矽力杰

核心技术:30W隔离充电泵快充技术、MiniLED驱动器

主要产品:电池管理芯片、DC-DC转换器、过流保护器件、LED驱动器、PMU

关键应用:消费电子、工业应用、计算机、通信网络设备

主要客户:智能电视厂商、计算机和平板电脑厂商

竞争优势:超过1200项PMIC相关专利

芯朋微

核心技术:高压工业级电源管理技术

主要产品:AC-DC转换器、DC-DC转换器、充电管理、AC-DC工业电源芯片

关键应用:家用电器、标准电源、移动数码、工业驱动

主要客户:美的、格力、创维、飞利浦、中兴通讯、华为

竞争优势:高低压集成技术平台

晶丰明源

主要产品:LED照明驱动芯片、电机控制芯片组

核心技术:智能照明驱动芯片技术

关键应用:LED照明、电机驱动

富满电子

主要产品:电源管理、LED控制及驱动、MOSFET、MCU、非易失性存储器、RFID、射频前端

核心技术:Type-C PD控制器、LED照明系统的温度控制

关键应用:消费电子、汽车电子

上海贝岭

主要产品:智能计量SoC、电源管理、非挥发存储器、高速高精度ADC、工控半导体

核心技术:下一代智能电表计量、5G 通信用数据转换器技术

关键应用:电表、手机、液晶电视及平板显示、机顶盒

昂宝电子

核心技术:亚微米CMOS、Bipolar、Bicmos、BCD工艺技术的模拟及数字模拟混合IC

主要产品:AC/DC电源管理芯片、照明和背光驱动芯片、MCU产品

关键应用:通信、消费类电子、计算机及接口设备

竞争优势:电脑和手机充电器的AC/DC电源管理芯片主导厂商,超过300项电源管理相关专利

南芯半导体

核心技术:buck-boost技术

主要产品:升降压(buck-boost)电源芯片、充电管理芯片、电荷泵芯片、无线充电器件

关键应用:手机充电器、消费电子、移动电源、车载充电器

主要客户:华为、小米等手机厂商

竞争优势:获得智能终端周边充电设备的主导地位

杰华特

核心技术:高能效电池管理系统

主要产品:DC-DC转换器、电池管理系统、线性电源、LED照明驱动

关键应用:消费电子、工业应用、通信和企业计算领域

微源半导体

核心技术:电源管理和电池充电

主要产品:电池充电芯片、电池管理系统芯片、过压/过流保护芯片、升压/降压器件、LED驱动芯片

关键应用:电池系统、显示系统、无线通讯系统和个人穿戴设备等

深圳芯智汇

核心技术:电量计量、功耗管理、音频编解码器等领域拥有独特领先技术

主要产品:电源管理单元、电池管理单元、音频编解码器、接口单芯片

关键应用:平板电脑、电视盒、行车记录仪、运动DV、无线存储设备、智能硬件、手持支付终端、电子书、微型投影仪等产品

广州金升阳

核心技术:系统集成封装(Chiplet SiP)平台技术、磁电隔离技术和产品的研究与应用

主要产品:CAN/485隔离收发模块、AC/DC电源控制芯片、DC/DC电源控制芯片、接口芯片、启动芯片、数字隔离器、接触器节电控制芯片

关键应用:工控、电力、轨交、汽车电子、物联网、5G、医疗

竞争优势:500多项发明专利和自主研发技术,Chiplet SiP封装工艺,提供一站式电源解决方案

环球半导体/无锡博通微

核心技术:数字电源管理芯片

主要产品:120-180V 兼容DCM-CCM-QR模式同步整流,85V工艺SSR芯片

关键应用:5G智能终端,消费类通信,工业控制,TV电源及白色家电,马达-电机电源应用,网通产品,医疗设备电源

主要客户:阿里,百度,小米,联想,京东,中兴,长虹,美菱,腾讯

新兴项目:电机-马达电源管理,锂电池充电包管理

竞争优势:第三代数字电源管理芯片创新者,一站式电源解决方案的芯片供应商

芯洲科技

核心技术:功率转换和功率控制

主要产品:高压输入降压DCDC转换器、大功率升压DCDC转换器、大功率功率器件栅极驱动器、无线充电发射端PMIC

关键应用:工业控制,工业电源,BMS,智能工具,机器人,白色家电,汽车电子,通讯基站,音频系统,无线充电功率发射

主要客户:英维克,石头科技,禾迈,美的,TCL空调,格力晶弘,汇川,华阳,掌锐,国光,贝兰德,凌通

新兴项目:车规级DC-DC转换器

华润微电子

核心技术:聚焦于功率半导体、智能传感器领域,为客户提供系列化的半导体产品与服务

主要产品:MOSFET、IGBT、功率IC、智能传感器、MCU等

关键应用:功率器件聚焦三电应用:电池、电源、电机;智能传感器聚焦物联网和大健康领域

主要客户:家电类有美的、海尔等大的整机厂商,在低速电动车电机控制器中占据了大多数的市场份额,还有一些小家电和手机充电器等厂商

竞争优势:拥有芯片设计、晶圆制造、封装测试等全产业链一体化运营能力的半导体企业,公司产品设计自主、制造过程可控,在分立器件及集成电路领域均已具备较强的产品技术与制造工艺能力,形成了先进的特色工艺和系列化的产品线。

中惠创智

核心技术:磁共振无线供电技术,厨房电器无线供电技术方案

主要产品:各种功率无线供电IC及模块

关键应用:手机无线充电、机器人无线供电、电动工具无线供电、电能车无线充电

主要客户:国网智能、美的、新宝股份、牧原股份、亿嘉和

竞争优势:厨房电器无线供电商用化[敏感词]家

量微半导体

核心技术:氮化镓功率器件,氮化镓IC,氮化镓基先进电源解决方案

主要产品:氮化镓功率器件

关键应用:USB-PD适配器,智能家居,PC/服务器电源,电动汽车OBC

主要客户:比亚迪,美的,小米,福瑞康,航嘉,TCL,海能等

竞争优势:最前沿的氮化镓功率器件技术及解决方案

美芯晟

核心技术:高电压、大电流、高功率模拟电源管理和数字电路设计

主要产品:无线充电接收端芯片、集成USB-PD协议的发射端芯片、LED驱动芯片

关键应用:无线充电器、手机快充、TWS耳机充电仓等智能终端设备

竞争优势:专注于高性能模拟电源、数字和软件为一体的高集成度电源管理芯片和系统开发

易冲无线

核心技术:即放即充,无需对准,全平面快充的无线充电技术

主要产品:多模无线充电接收芯片EC4016和EC3016,多款无线充电发射端方案,无线充电系统优化工具和线圈设计工具

关键应用:手机和平板电脑等电子设备的无线充电应用

竞争优势:拥有无线充电核心美国专利超过30余项,在无线充电系统架构,电力电子技术,电磁兼容设计,电磁辐射防护以电磁安全领域有着多年的工程研发经验。与香港无线充电技术领导厂商Convenient Power(CP)合作成立易冲无线集团公司(ConvenientPower Systems, CPS)

英集芯

核心技术:电源管理、电池管理、无线信号处理和高性能音频信号处理等技术

主要产品:电源管理、音频处理和电池管理(含移动电源SoC)

关键应用:智能手机、平板、机顶盒、IPC、车载充电等领域

芯茂微

核心技术:合封高压同步整流

主要产品:AC-DC转换器、高压同步整流器件、快充芯片

关键应用:消费类电子、通信、计算机、机器人、无人机、电力电子、医疗电子等

劲芯微

核心技术:反向无线充方案CV8035D,支持[敏感词]20W接收+10W发射。

主要产品:无线充电发射和接收端芯片

关键应用:专注于无线充电、穿戴式设备、健康医疗、移动终端等新兴领域

比亚迪半导体

核心技术:车规级IGBT和SiC器件的设计、制造和测试

主要产品:功率半导体器件、IGBT功率模块、电源管理IC、CMOS图像传感器、传感及控制IC、音视频处理IC等

关键应用:新能源汽车、工业控制

主要客户:比亚迪

竞争优势:国内[敏感词]车规级IGBT器件供应商,半导体器件和电动车系统一体化优势

扬杰科技

核心技术:SiC/IGBT/MOSFET/Clip封装和晶圆设计等研发技术平台

主要产品:分立器件芯片、整流器件、保护器件、小信号、MOSFET、功率模块、碳化硅等

关键应用:电源、家电、照明、安防、网通、消费电子、新能源、工控、汽车电子等多个领域

竞争优势:垂直一体化(IDM)半导体厂商

苏州固锝

核心技术:专注于半导体整流器、功率二极管、整流桥和IC封装测试

主要产品:桥式整流器、二极管、聚合物静电抑制器、MOSFET、汽车整流器等

关键应用:电源管理模块、消费电子、汽车电子、工业设备、计算机设备、照明和通讯设备

主要客户:HW、苹果、比亚迪、松下、伟创力、伟世通、海拉、欧姆龙

竞争优势:完整的半导体分立器件产品线,MEMS-CMOS三位集成制造平台

吉林华微

核心技术:功率半导体器件的设计、终端设计和工艺控制技术

主要产品:以IGBT、MOSFET、BJT(双极晶体管)为主的全控型功率器件;以Thyristor(晶体闸流管)为主的半控型功率器件;以肖特基二极管、FRD(快恢复二极管)为主的不可控型功率二极管器件;IPM(功率模块);TVS(瞬态抑制二极管)、Zener(齐纳二极管)、TSS(半导体放电管)等半导体保护器件

关键应用:新能源汽车、光伏、变频、工业控制、消费类电子等领域

竞争优势:完整的功率半导体晶圆生产线

英诺赛科

核心技术:第三代半导体电力电子器件研发与生产

主要产品:30V-650V氮化镓功率与5G射频器件

关键应用:新能源汽车、5G通信、数据中心、无线充电和快充

新兴项目:8英寸硅基氮化镓生产线

竞争优势:建成中国首条8英寸硅基氮化镓外延与芯片大规模量产生产线

士兰微

核心技术:高压BCD、超薄片槽栅IGBT、超结高压MOSFET、高密度沟槽栅MOSFET、快恢复二极管、MEMS传感器等工艺的研发,形成了比较完整的特色工艺制造平台;

主要产品:电源与功率驱动产品线、MCU产品线、数字音视频产品线、射频与混合信号产品线、分立器件产品线等;

关键应用:消费电子、工业控制、汽车电子、家电;

主要客户:华为、海康、美的、格力、海信、海尔、三星、索尼、台达、达科、日本NEC等全球品牌客户;

新兴项目:年产能 8.9 亿只MEMS传感器扩产项目、特色功率模块及功率器件封装测试生产线项目;

竞争优势:半导体和集成电路产品设计与制造一体(IDM)模式

基本半导体

核心技术:650V~10kV 碳化硅工艺技术

主要产品:全电流电压等级碳化硅肖特基二极管、1200V碳化硅MOSFET、车规级全碳化硅功率模块等系列产品;150mm 碳化硅外延片

关键应用:新能源、电动汽车、智能电网、轨道交通、工业控制、国防军工等领域

竞争优势:碳化硅功率器件的研发及产业化

氮矽科技

核心技术:国产量产级别650V增强型氮化镓MOSFET

主要产品:分离式高速氮化镓栅极驱动芯片(DX1SE-A)、650V增强型氮化镓MOSFET、氮化镓功率IC (DX2SE65A150)

关键应用:手机快充、数据中心、车载充电(OBC)、LED电源驱动和5G通信电源等领域

注:本文转载自网络,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd